Оглавление

Предисловие

Глава 1. Кто я и почему считаю, что могу судить о столь глобальных вещах?

Глава 2. Немного истории не повредит

Хаос начала ХХ века

Дилерская модель продаж побеждает

Узкое горлышко в модели

Хаос начала ХХI века

Что нам предсказывали в 2016–2020 годах?

Советы дилерам тогда же

Глава 3. Модели продаж

Китай: полигон для новой модели

США: оплот классической дилерской модели

Европа и азиатские рынки: эксперименты и откат

Первый вывод

Глава 4. Производитель и дилер + или vs платформа

Платформы: к которым давно привыкли, новые и те, кто не прижился

Классифайды

Акула покрупнее: Amazon Autos

Агрегаторы и их судьба

Акулы со своей инфраструктурой. CarMax и Carvana

Второй промежуточный вывод

Глава 5. Российский авторынок. Мир розовых пони точно не про нас

Третий вывод

Глава 6. Дилер 2.0

Эпилог

Контакты

Предисловие.

Заранее предупреждаю, что текста много. Очень много. Но если вам интересна судьба дилерского бизнеса в частности, и архитектуры автомобильного бизнеса в целом, то, уверен, это будет полезно.

Какие-то факты вы наверняка знаете, но не рассказать о них, чтобы была понятна логика моих выводов, не мог. К тому же собрал все воедино.

Надеюсь, мои размышления дадут повод задуматься представителям и дилеров, и производителей, и классифайдов, и маркетплейсов.

Возможно, это прочитает клиент дилера и поймёт, что не всё так просто. И бизнес этот тяжелый, и однозначности нет, и при резких движениях может этот клиент остаться без возможности нормально купить себе автомобиль и обслужить его.

Главное замечание – размышляя про дилера будущего или будущее дилера, я, прежде всего думаю и говорю про бизнес-модель, точнее про ее трансформацию в новое состояние. Поэтому-то и дилер 2.0.

Понятно, что на бизнес-модель влияет множество факторов и один из них технологии. Но я бы не стал все упрощать и исключительно на основе меняющихся технологий делать вывод о будущем дилеров. Как и не стал бы делать вывод о смене моделей продаж исключительно из того, что какой-то технологический гигант этого захотел. Так что разбираться буду со всеми аспектами. И уж точно не стоит думать, что внедрение технологий при сохранении старой бизнес-модели как-то поможет. Зачастую только усилит проблемы и хаос.

Немногим более 6 лет назад я презентовал свое видение про будущее дилера, основанное на информации, которую собирал несколько лет с разных рынков. И знаете, практически все, о чем я говорил тогда, стало реальностью. А ведь проблемы, связанные с пандемией 2020 года и с заменой производителей с одной концепцией работы на других, еще никто и не мог себе представить. Все дело в том, что проблемы, которые нам кажутся сейчас глобальными, на длительном временном отрезке являются лишь стимулом к определенным изменениям, которые бы и так произошли. Например, пандемия заставила дилеров быстрее внедрять онлайн-технологии. Но, видимо, недостаточно долго была, чтобы эти изменения стали критичными в коротком промежутке времени. Об этом тоже поговорим.

И вот настало время не обновить прогноз, но сформулировать окончательный диагноз.

В последнее время градус обсуждений о будущем дилера, как составляющей товаропроводящей цепи производителя автомобилей и как игрока на автомобильном рынке в целом, сильно повысился. Ситуация сложилась такая, что без изменений дилерам уже, очевидно, не обойтись. К этому подталкивает и трансформация структуры рынка во всех проявлениях (бренды, тип двигателя, каналы продаж и т. д.), и технологические изменения, влияющие на эффективность процессов и в итоге на эффективность бизнеса. Не забываем про клиента, который тоже меняется.

Масла в огонь подлила сделка по приобретению Т-технологиями Авто.ру. Апологеты концепции «дилеры скоро умрут» сильно оживились. И даже те, кто не считают, что дилеры умрут, пишут про сильное изменение формата дилерского бизнеса, его возможную деградацию до ПВЗ.

А помните этот слайд из далекого 2018 года:

Такие дилерские центры есть в стране, но причина не в стартапах и действиях платформ. Так что я бы советовал осторожно подходить к прогнозам смерти дилеров или переходу их к формату ПВЗ.

Отмечу, что обычно почему-то дискуссия в значительной степени идет по продажам новых автомобилей, немного про продажи автомобилей с пробегом и еще меньше про сервис. Тема продажи финансовых продуктов на слуху только благодаря регулятору. Но и там мыслей о будущем немного. Целостной концепции бизнес-модели дилера будущего не встречал еще.

Глава 1. Кто я и почему считаю, что могу судить о столь глобальных вещах?

Немного о себе для тех, кто в автобизнес пришел относительно недавно и возможно меня не знает.

Хотел изначально вставить текст, который мне выдала нейросетка. Но решил, что это перебор. Уж очень она перестаралась, расхваливая меня. Поэтому расскажу сам.

В автобизнесе с 2005 года.

Финансовый директор одной из лучших тогда компаний с годовой выручкой под $1 миллиард и показателем ROS более 5%. Я про АвтоСпецЦентр. Почему так? Потому что компания строила процессы, направленные на максимальное удовлетворение потребностей клиентов. Конечно, плюсом было уникальное финансовое управление. За что в 2009 году Ассоциация менеджеров России совместно с издательским домом Коммерсант признали меня одним из лучших финансовых директоров в России и лучшим в автомобильной отрасли.

Антикризисное управление. Контракты с банками из топ-10. Общая сумма решенных проблем дилерских компаний на сумму более 6 миллиардов рублей в 2011–2012 годах и более 4 миллиардов рублей в 2019–2021 годах. 7 дилерских холдингов

избежали конфликта с банками, банкротства и распродажи имущества. По понятным причинам имена не называю. Но собственники помнят и благодарны.

Собственник двух дилерских компаний.

Lege Artis – официальный дилер Hyundai, Nissan, Mitsubishi, Renault, Opel, Chevrolet, SsangYong в городе Зеленоград. Прямая и зачастую жесткая конкуренция с Рольф, АвтоСпецЦентр и Major с их локациями в городе Химки выигрывалась за счет клиентоцентричности и нестандартных решений. Думаю, многие сотрудники вышеуказанных компаний вспоминают те времена с чувствами «как могут эти выскочки продавать так много».

Блок Роско – официальный дилер Mercedes-Benz, Hyundai, Nissan, Opel, Chevrolet, Ford, Citroen, Haval в городе Иваново. Упор не на кумулятивную маржу, но на ценностные предложения клиентам в небольшом городе – единственный шанс быть успешным. Постоянный поиск баланса между желанием производителя иметь определенную долю на рынке и твоим желанием быть прибыльным. И мне удавалось этот баланс найти.

Президент РОАД в 2016–2020 годах. Трансформация отношений дистрибутор – дилер в сторону большего равноправия для последнего. В рамках Меморандума, к которому присоединились практически все производители, присутствовавшие тогда на российском рынке, например, была решена проблема краткосрочности дилерских контрактов. И не только.

В рамках данного трактата опыт работы на данной должности полезен знанием логики мышления чиновников высокого ранга и топ-менеджмента в штаб-квартирах производителей.

Нельзя не отметить возможность получения знаний о развитии бизнеса в разных странах. В том числе с многочисленных закрытых мероприятий, организованных для президентов дилерских ассоциаций со всего мира. Отношения со многими из них я поддерживаю до сих пор.

Сюда обязательно стоит добавить посещение и открытых мероприятий. Например, NADA Show. Многое из того, что видел в США и Европе потом реализовывалось в России.

Именно в мою бытность президента РОАД в рамках Конвенции стало обязательным давать возможность презентовать себя и свои продукты ИТ-компаниям.

Управленческий и корпоративный консалтинг, направленный на повышение эффективности бизнеса. Оками, Петровский, Трасса, ПЭК и другие. Как видите, речь не только про дилерский бизнес.

Эксперт. Большое исследование автомобильной отрасли России Высшей школы экономики по заказу Ассоциации Европейского Бизнеса проводилось с привлечением меня, как эксперта в дилерском бизнесе.

Владелец проекта Автомаркетолог. Мы первые, кто понял, что онлайн удобный и востребованный формат. Первое же мероприятие, состоящее из 7 частей, набирало больше 1000 реальных участников в каждом блоке. За время моего руководства проектом было проведено более пятидесяти полезных конференций. Для выхода одного спикера, в котором ты уверен, необходимо отсмотреть как минимум 2–3 варианта. А зачастую и больше. Количество полученной мной информации просто фантастическое!

Член совета директоров дилерских компаний. Оками, Fresh и не только. Опыт стратегического управления сторонними проектами бесценен сам по себе. Одно дело управлять собственным бизнесом. Совершенно другое уметь «продать» идею на уровне СД. Плюс каждый холдинг уникален с точки зрения корпоративной культуры и процессов. Процесс передачи знаний всегда двусторонний. А значит, опыт становится еще многогранней.

Развиваю ИТ-компании, делающие бизнес дилера успешнее.

JAKY – первый ИИ-маркетолог СТО. Сотни сервисов используют нашу платформу для того, чтобы быть успешней. А мы точно знаем как это сделать. Поэтому и гарантируем рост трафика на сервис. А что за всем этим стоит для меня лично? Ну кроме бизнеса, конечно. Клиенты, паттерны их поведения на цифровых платформах.

CarSale – платформа для создания собственных аукционов. Кстати, не только дилерских, но и для лизинговых компаний. Больше 40 дилерских холдингов, тысячи машин ежемесячно, маржинальность на несколько процентных пунктов выше, чем в период отсутствия аукциона – вот только несколько фактов о нашей работе. Сюда добавляем опыт совершенно разных дилерских групп, который я вижу, как на ладони. Эксперименты. Удачные и неудачные. На основе которых копится огромный массив знаний в моей голове.

ИИ-помощник для продажи финансовых продуктов. Запустил и развиваю проект совместно с компанией TradeDealer. Огромное количество часов потрачено на изучение поведенческой стратегии разных групп клиентов. Вы не поверите, насколько это увлекательное занятие.

Поставщик финансовых продуктов.

Лига Клиентского Сервиса – ассистентская группа компаний, предлагающая дилерам продленную гарантию, карты помощи на дороге, независимую гарантию для клиентов, продукты из области телемедицины. А также уникальный продукт по защите от хакерских атак на автомобиль. Среди клиентов не только лидеры рынка из дилерского сегмента, но и банки и страховые компании.

И тут опять речь про уникальный опыт как в построении продаж конечным клиентам, так и про процессы внутри дилеров.

Таким образом у меня есть уникальное сочетание опыта и знаний:

Я могу смотреть на ситуацию не исходя из теории, а понимая, чем рискуют собственники дилерских компаний. Одно – прийти и давать рекомендации, тратя огромные бюджеты, но не свои. Совершенно другое – «играть» на свои. И тут нет виноватых. Это нужно уметь учитывать.

Понимание стратегических целей государства и производителей помогает моделировать варианты развития автомобильного бизнеса.

Выход из сложных ситуаций учит искать нетривиальные идеи.

Опыт разных компаний обогащает знания о процессах и клиентах.

Богатый опыт с других рынков, постоянно пополняющийся, позволяет посмотреть на разные сценарии.

Через ИТ-решения в разных направлениях я могу посмотреть на дилерский бизнес со стороны, изучать поведение клиентов в тех или иных ситуациях.

Конечно, я всей душой за дилеров. Но! Дилеры, не ждите, что виноваты во всем все остальные, а вы все в белом и только страдаете неоправданно. Это не так. И это не значит, что ваше будущее предопределено. Вы его сами формируете.

Глава 2. Немного истории не повредит.

После того как я рассказал, о чём речь и почему я могу на эту тему рассуждать, можем приступить к сути проблемы: есть ли будущее у дилерского бизнеса и как он должен выглядеть чтобы это будущее случилось. Я буду анализировать опыт со всего мира, но основная задача — посмотреть в будущее российского дилера.

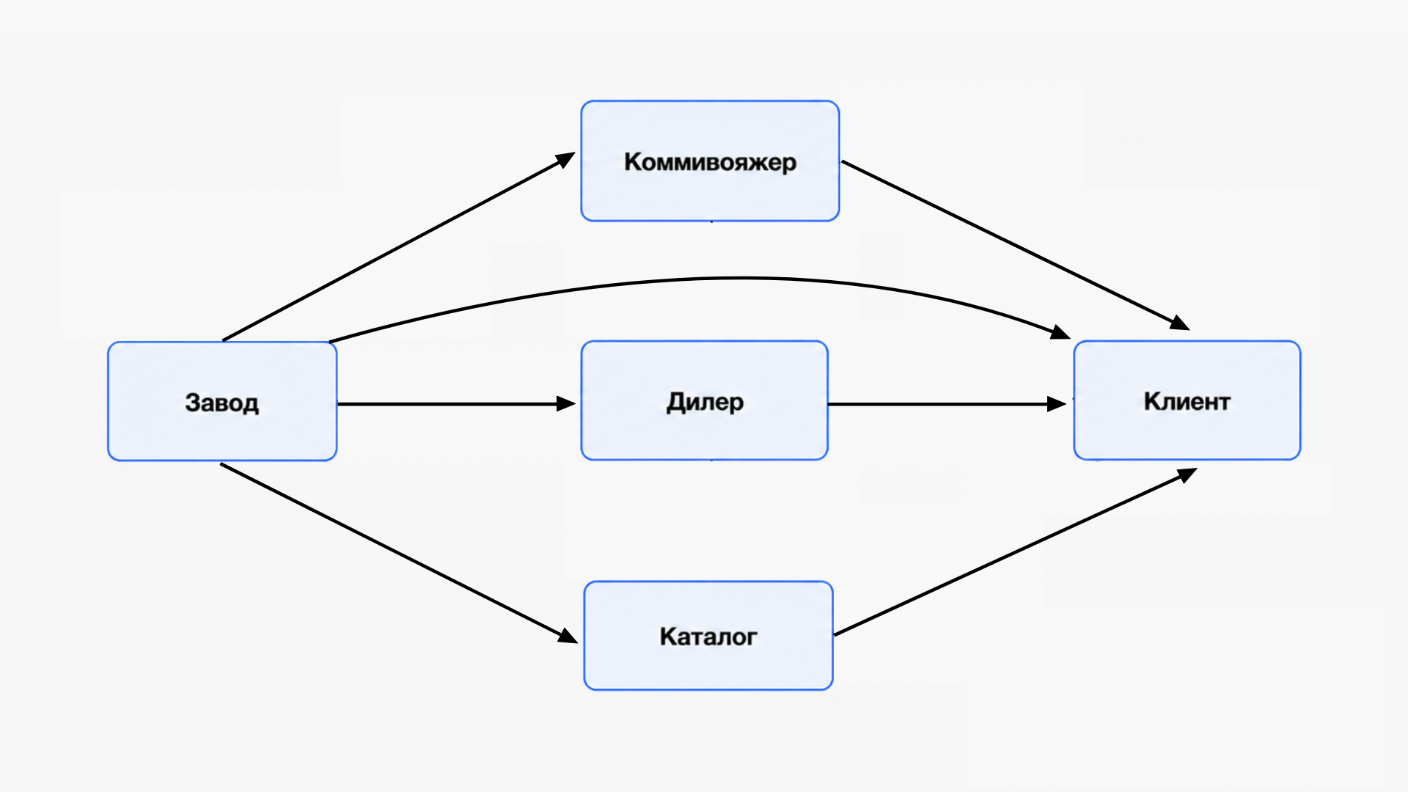

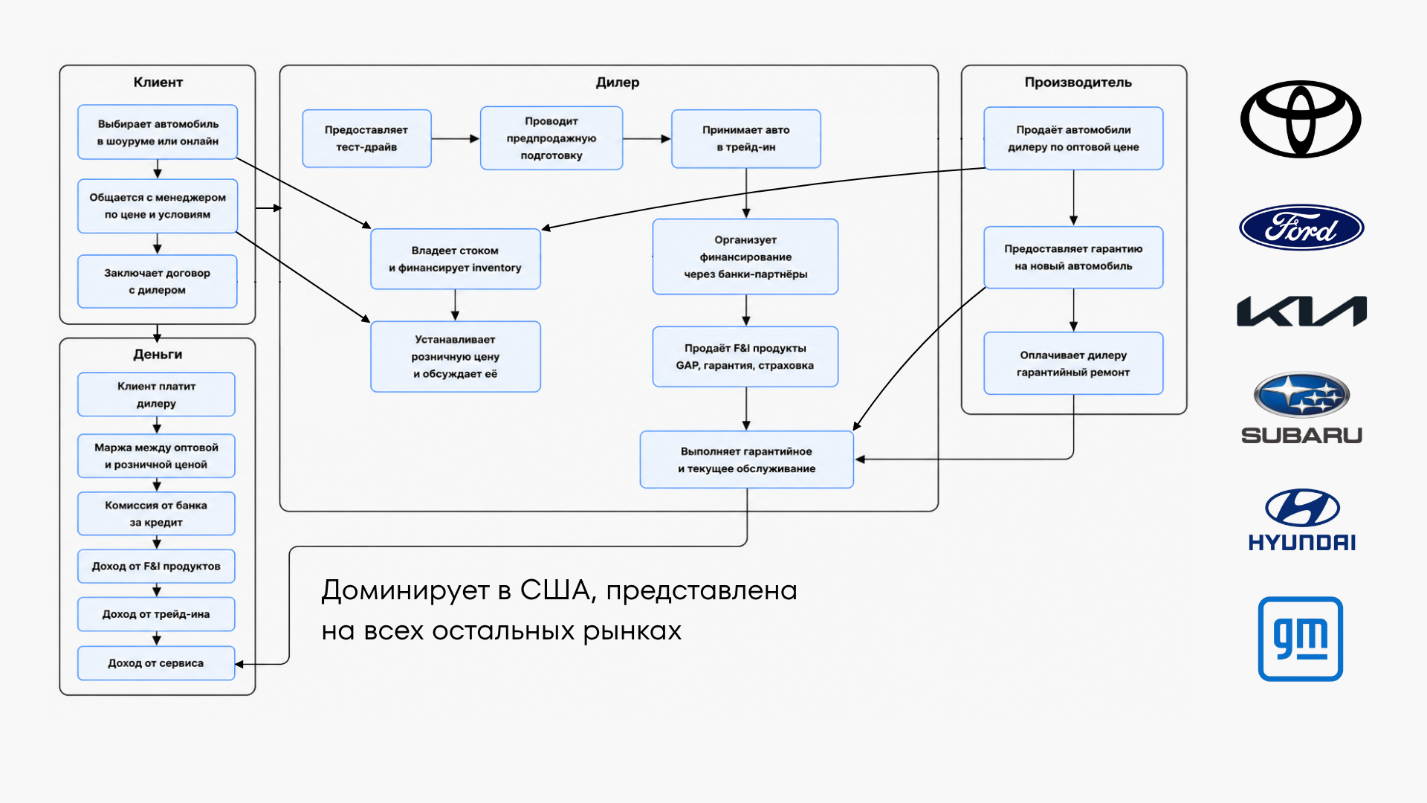

Классическая товаропроводящая цепочка сложилась в начале 20-х годов ХХ века, когда большой американской тройке надоела вакханалия с наличием разных каналов продаж: напрямую с завода, через дилеров, через коммивояжеров, из каталогов.

Ничего не напоминает? Коммивояжеры трансформировались в маркетплейсы, каталоги в классифайды. Таким образом мы возвращаемся в далекое прошлое. Прямые продажи, продажи через дилеров и маркетплейсы, через онлайн-дилеров и так далее.

Тогда производители выбрали единственную ветвь, которая гарантировала им стабильные продажи, участвовала в финансировании свободных стоков, помогала выстроить лояльность к брендам производителей, подставляла плечо, когда производитель не угадывал с новой моделью. В общем, тот, кто давно погружен в автомобильный бизнес, понимает, о чем я. Мы все это проходили множество раз. Немаловажно было это и тогда. Актуально до сих пор.

Классическая товаропроводящая цепочка, сложившаяся за десятилетия в автоиндустрии, показывала эффективность в целом.

Нельзя не отметить, что дилеры в США оказались просто провидцами и, лоббируя законы, защищающие их интересы, подстраховались заранее от экспериментов производителей.

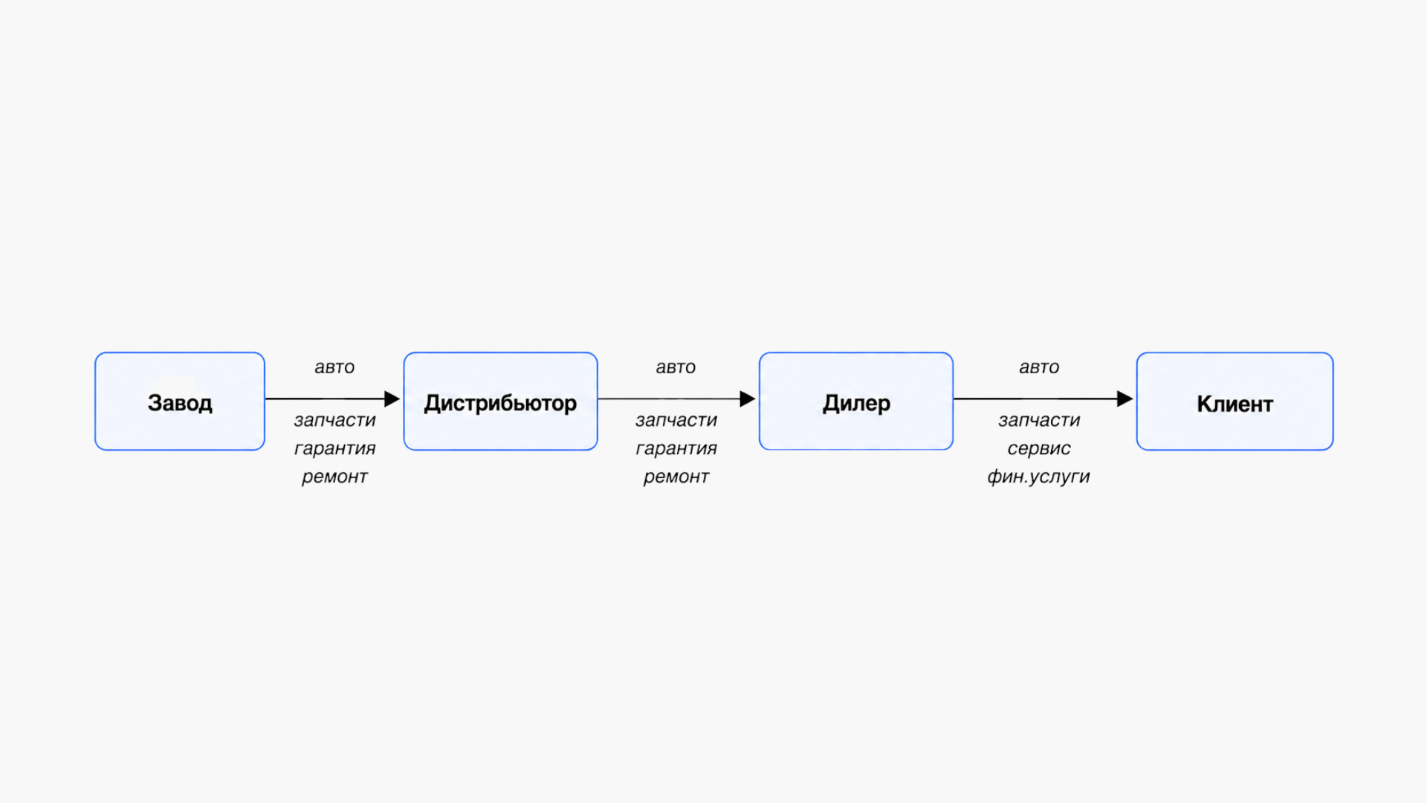

Таким образом, 100 лет назад была сформирована структура рынка, которая со временем обросла дополнительными важными функциями: выкупом и продажей автомобилей с пробегом, оказанием сервисных услуг и продажей запасных частей, продажей финансовых продуктов.

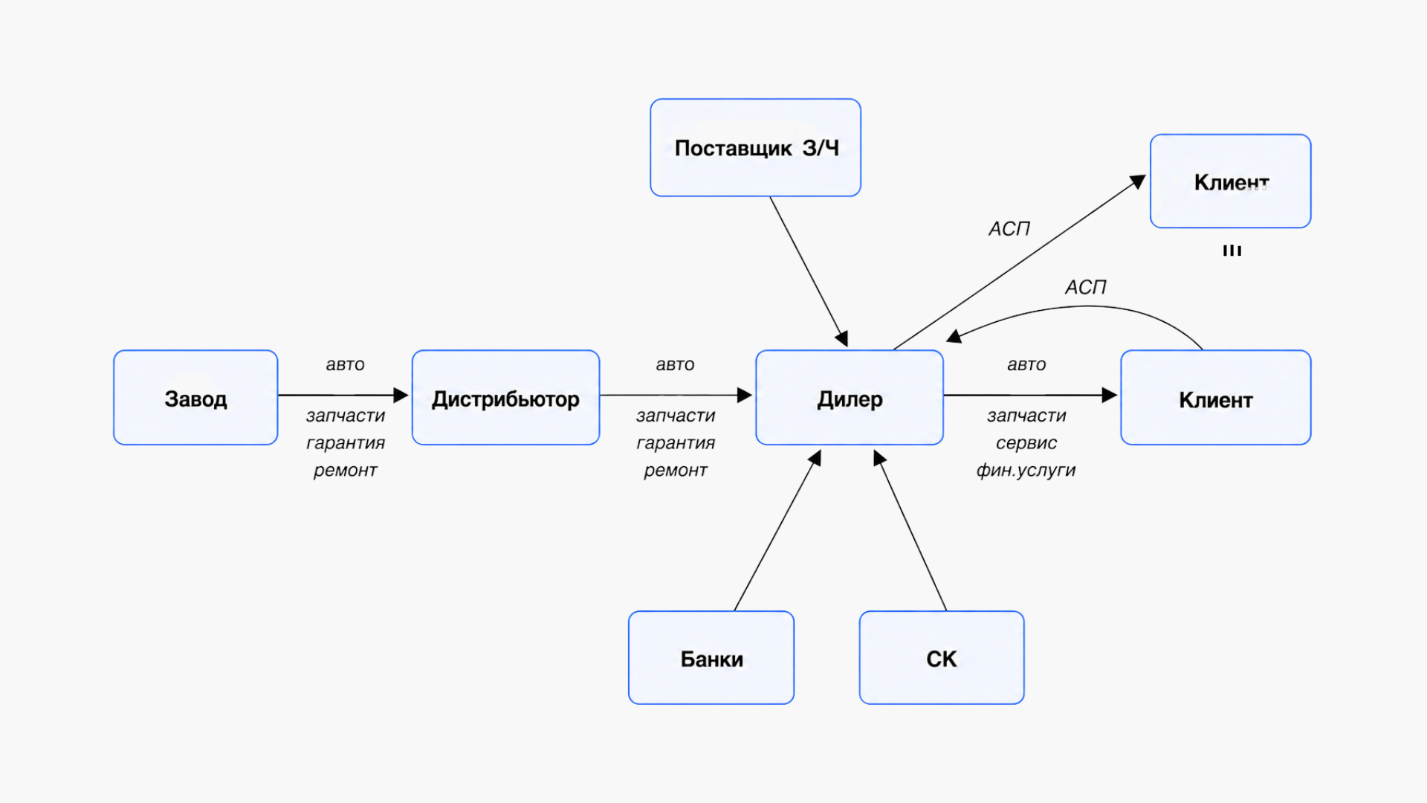

Взглянув на картинку, сразу становится понятно почему дилер стал основной добычей в «Голодных играх» в автобизнесе. Все захотели избавиться от него, чтобы увеличить свою доходность.

Но дилеры и сами наломали дров в этом узком горлышке, сделав все, чтобы ими были недовольны производители/дистрибуторы, партнеры (банки и страховые компании в первую очередь) и, конечно же, клиенты.

Но при этом остается основной вопрос: а клиенту действительно нужно отсутствие дилера? Удовлетворит его единое окно в онлайне и может ли кто-то это единое окно создать? При том, что продукт офлайновый и требует постоянной офлайновой поддержки. Захочет ли он разбивать коммуникации на множество отдельных?

Вопросов много. И неудачи многих альтернативных проектов кроются в том, что они не давали дополнительной ценности клиентам, но лишь решали отдельные задачи этих самых клиентов. Пусть возможно (но это не точно) и лучше, чем решает их дилер. Но все же – это только часть клиентского пути. К тому же интересная именно тому или иному проекту.

В итоге мы уже видим вот такую картину.

Мне интересно, а кто-то вообще тут думал о клиенте? И тут вопрос прежде всего к производителям. Ведь они в значительной части ответственны за то, что произошло.

Основная причина почему клиент поддался на все это – он поверил мощной ПР-кампании «дилер не прозрачно делает предложение и у него дороже, а все остальные участники процесса просто душки, которые только и мечтают сделать клиента счастливым, не обращая внимание на прибыль». Эту мысль вкинули в массы с посылом, что надо просто убрать дилера.

Правда состоит в том, что вина дилера в этой ситуации безусловно есть. Но есть и беда.

И вот с этим нужно что-то делать, чтобы оказаться в будущем не блюдом на столе, а полноправным участником процесса. В том числе и с виной. Потому что дилеры сами тоже постарались отменно, чтобы дать повод подумать, а не стоит ли от них избавиться.

Сейчас сложившаяся структура меняется под воздействием множества факторов, и игроки пытаются найти новую равновесную модель, которая будет удовлетворять запрос потребителей и давать возможность заработать. Это основной фактор, ведущий к переменам. Вот только вопрос, кому заработать?

Но прежде, чем я попытаюсь заглянуть немного вперед, давайте еще раз заглянем в прошлое. Недалекое. И откатимся всего на 6–10 лет назад. Для чего? Для того, чтобы понять, что всегда есть место заявлениям, которые выдают желаемое за действительное. Которые отображают позицию одной стороны и не учитывают противодействие других сторон. И главное! Совершенно не учитывают психологию конечных клиентов!

Что нам предсказывали в 2016–2020 годах?

- прямые продажи будут доминировать! Ряд производителей планировал к 2021–2023 году перейти к прямым продажам на крупнейших рынках.

- поменяется модель потребления: владельческая модель уступит место пользовательской. Каршеринг и подписка отгрызут существенную долю рынка.

- к этому добавим электрификацию транспорта и тезис о том, что там существенно меньше проблем с предпродажной подготовкой (с которой наконец-то справится сам производитель) и поэтому зависимость по этой функции производителя от дилера исчезнет. Масштаб обслуживания существенно сократится и потому сервисная загрузка дилеров тоже под угрозой.

- маркетплейсы договорятся с производителями и будут напрямую продавать автомобили со склада производителя, но не дилеров. А даже если это будут дилерские машины, то они будут только выдавать их, но никакой возможности пересадить клиента на другой авто или на кредит другого банка у них не будет.

- маркетплейсы и независимые онлайн-игроки заберут рынок АСП и дилерам ничего не останется.

Думаю, этого достаточно для описания модели, которую нам рисовали, в целом.

Это с одной стороны!

С другой стороны дилеров предупреждали, что Мир меняется, клиенты меняются. Требования, которые они предъявляют к процессу покупки нового автомобиля или автомобиля с пробегом, сервису и дополнительным услугам претерпевают значительные изменения.

Итак, что говорили про необходимость изменений?

Процесс покупки нового автомобиля:

- работайте со своей клиентской базой, не покупайте своего же клиента повторно. А для этого коммуницируйте с ним. CRM, CJM и прочие аббревиатуры просто набили оскомину? Не правда ли?! Помните о своих клиентах. Анализируйте путь клиента! Точка касания перед звонком/приходом к вам – это не точка, которая дала повод задуматься о вас. Измеряйте эффективность каналов и не переплачивайте.

- сделайте процесс выбора нового автомобиля прозрачным и технологичным. А для этого у вас должны быть качественные онлайн-витрины с ценами и возможность, как минимум, забронировать автомобиль. А по-хорошему, даже не онлайн-витрины, а онлайн-магазины.

-хватит клиента мучить фразой «оставьте нам свой телефон, мы вам перезвоним чтобы сообщить специальные условия». Вы сами оставите телефон, когда хотите что-то купить? Нет. Почему вы решили, что ваши клиенты другие? Зайдите на собственный сайт и посмотрите, нравится ли лично Вам то, что Вы видите.

- сделайте коммуникацию с клиентом омниканальной и удобной для клиента. Отвечайте на запросы клиента быстро, он к этому привык в других отраслях.

- перенесите часть процессов в онлайн. Зачем клиенту ждать в ДЦ пока вы распечатаете и подпишете огромную кучу бумаг?

- сделайте процесс оценки автомобиля с пробегом прозрачным и технологичным, не играйте с ценой «объявим значительно выше, чтобы приехал, а потом уторгуем до нужной цены». Сделайте аргументатор цены. Не забывайте, что для клиента его старый автомобиль очень дорог. С ним связано много эмоций.

- продавайте, но не «втюхивайте» финансовые продукты. Формируйте потребность. Ищите баланс между проникновением продаж финансовых продуктов, их ценой и скидкой на «железо».

- работайте с отзывами! Клиент привык смотреть на опыт других и им, зачастую, доверяет больше, чем Вашим рассказам и обещаниям.

Процесс покупки автомобиля с пробегом:

- да практически все пункты из предыдущего списка;

- плюс добавьте сюда адекватную предпродажную подготовку;

- плюс прозрачное описание автомобиля;

- плюс дайте чувство безопасности и подчеркивайте, что именно этим Вы отличаетесь от сделки с перекупом во дворе.

Процесс сервисного обслуживания и продажи запасных частей:

- ААААА! Это боль. Хватит думать, что клиент с Вами, потому что ему важно не потерять гарантию. Он давно знает, что это не так;

- коммуницируйте с ним проактивно. Опять эти ненавистные аббревиатуры CRM, CJM! Надоели уже;

- дайте ему информацию в онлайне по услугам сервиса, включая стоимость. Дайте ему возможность записаться на сервис в любое удобное ему время и любым удобным способом. Вот так не работает;

- продавайте ему услуги сервиса, в том числе и за счет информирования, приглашения на сервис под определенные акции, расширения заказ-наряда.

И ведь под каждый этот пункт уже тогда были ИТ-решения, значительно упрощающие процесс.

Много ли дилеров тогда поняли, что нужно меняться? Меньшинство. Почему? Да потому что после первого шока, связанного с пандемией, наступила эйфория, связанная со сверхзаработками на дефицитном рынке новых автомобилей. К тому же всем тем, кто зарился на клиентов дилеров в этом направлении, было тяжело подвинуть последних. Потому что клиенту нужен прямой доступ к продукту. Потом второй шок – уход привычных партнеров. Но тут же вторая волна эйфории. Ну кто тут будет думать про завтра? Единицы.

Спросите меня – действовал бы я по-другому если бы у меня оставался дилерский бизнес, и я честно скажу, что с большой долей вероятности я бы совершил те же самые ошибки, что и вы. Правда с точки зрения изменений все-таки старался быть впереди. Потому что и до этого таким был.

Забегая вперед, скажу, что будущее у дилеров точно есть. Его не может не быть. Только, как всегда, есть нюансы. И надо понять, что придётся меняться и опять повкалывать. Или уходить с рынка.

Глава 3. Модели продаж.

Для того чтобы понять, каким будет автобизнес завтра с точки зрения наличия в нем дилера и его функционала, необходимо поподробней рассмотреть ситуацию сегодняшнего дня с моделями продаж новых автомобилей. Тем более эти продажи являются сегодняшней основой дилерского бизнеса.

Контракт на продажу новых автомобилей, дающий право называться официальным дилером, действительно долгие годы был абсолютной доминантой в бизнес-модели дилера. И у большинства ей и остается до сих пор. Но даже если предположить, что доминанта будет другой, продажа новых автомобилей останется одной из основ бизнеса.

В конце станет понятно, к чему это я.

Давайте посмотрим на то, как производители экспериментируют на других рынках с изменением классической модели продаж и к чему это приводит.

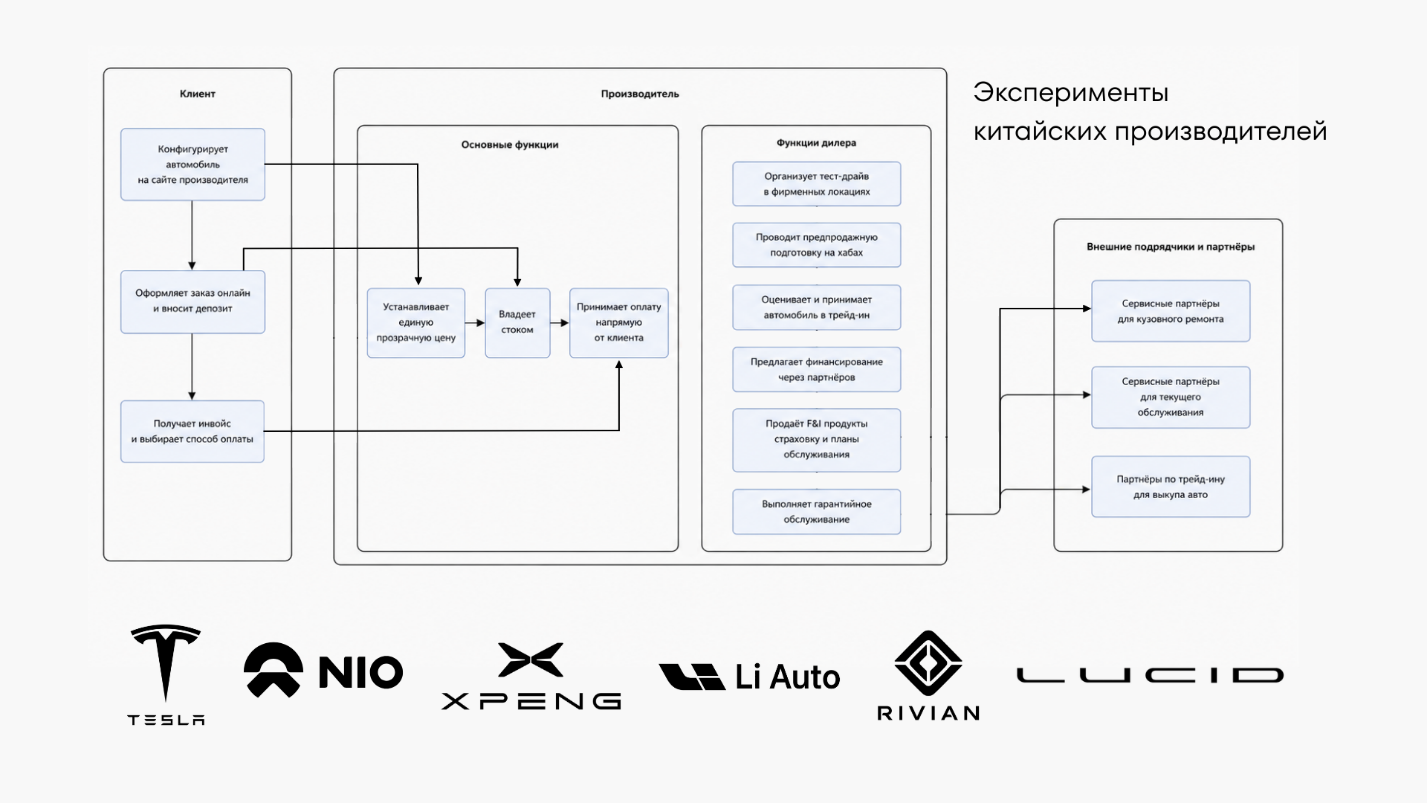

Китай: полигон для новой модели

Китайский рынок, будучи молодым, стал крупнейшим в мире, и превратился в идеальную среду для расцвета прямых продаж. Этому способствовало несколько факторов: молодой рынок и неискушённый потребитель; отношение к бренду в массовом сознании незначимо; не было мощного исторического лобби дилеров; государство, как и у нас, больше волнует процесс производства, но не продажи и оно изрядно финансово поддерживает производителей; бум электромобилей и цифровых технологий сошелся в одной точке.

Выглядит модель прямых продаж с точки зрения клиентского пути вот так:

Электромобильные компании-стартапы вроде NIO, XPeng и Li Auto с рождения строили бизнес на прямых отношениях с клиентом. Их шоурумы в торговых центрах — это не автосалоны, а места для знакомства с брендом. Заказ оформляется онлайн, а прозрачная цена без торга стала стандартом. Такой подход вынуждает даже традиционных китайских производителей запускать прямые онлайн-каналы для своих «умных» моделей.

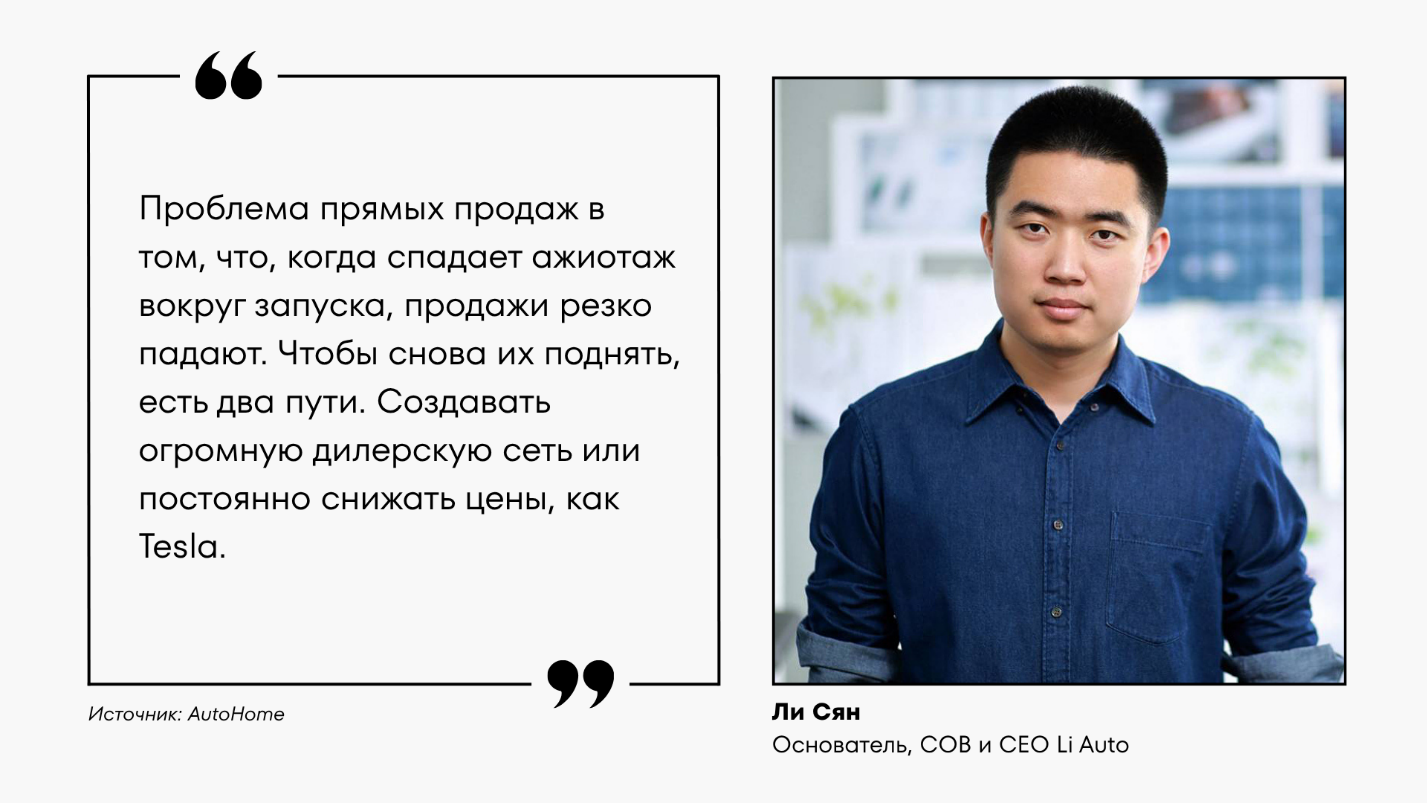

Однако у той же компании Li Auto возникли проблемы в том числе и из-за модели прямых продаж. Основатель компании Ли Сян (Li Xiang) сам отметил недостаток этой системы, заявив, что проблема прямых продаж в том, что, когда спадает ажиотаж вокруг запуска, продажи резко падают. Чтобы снова их поднять, есть два пути: создавать огромную дилерскую сеть или постоянно снижать цены, как Tesla.

Параллельно с этим наблюдается кризис традиционных дилеров. Центры формата 3S (продажи, сервис, запчасти) массово закрываются, не выдерживая нагрузки. Ежегодно – от 3000 до 8000! В 2020 году в Китае работало 28229 ДЦ, а на конец 2025 года 32432 ДЦ (показав снижение к показателям 2024 года на 1,5%). Но количество брендов, продающих на рынке автомобили, за это время изменилось со 101 до 129. Таким образом мы видим, что удельный вес дилеров на одного производителя немного сократился, а многие из оставшихся находятся в плачевном состоянии. И основная причина тут – изначально избыточное количество дилерских центров. Открытия не были оправданы объемом рынка. К этому добавляем политику производителей, которые годами считали, что не страшно закрытие дилеров, ибо всегда найдутся другие желающие.

Вывод по Китаю: прямые продажи развиваются, особенно для новых «умных» брендов. Но осознание, что это проблемный путь развития постепенно приходит. Однако масштабный кризис в дилерской среде, ведущий к равновесному состоянию по количеству дилеров, налицо. Учитываем молодость рынка и особенности менталитета. Как будет дальше, пока рано говорить. Но что-то мне подсказывает, что эксперименты будут продолжаться. В том числе и с внедрением агентской модели продаж.

США: оплот классической дилерской модели.

Там практически безраздельно правит традиционная дилерская модель, закрепленная законодательно в большинстве штатов.

Для клиента традиционная дилерская модель выглядит так:

Прямые продажи — это исключение, которое с огромным трудом пробивают себе лишь отдельные компании, а распространённая у европейских производителей премиум-брендов агентская схема в чистом виде практически не используется. При том, что в 22 штатах прямые продажи разрешены, такую модель использует лишь Tesla, Rivian, Lucid и еще пару брендов, значимость для рынка которых незаметна.

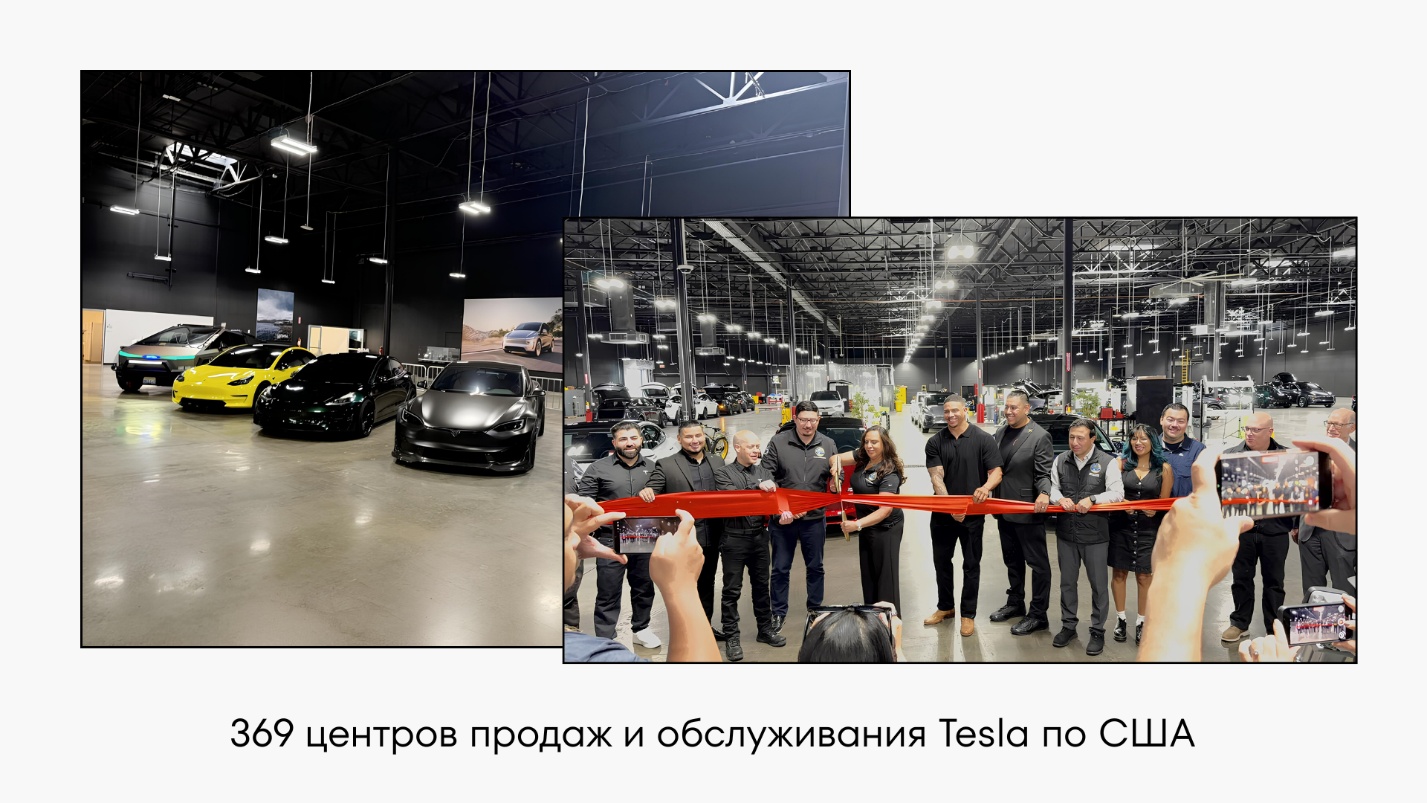

Tesla со временем начала активно развивать формат так называемых «Tesla Centers», которые поразительно напоминают полноценные дилерские центры. «Формат «передняя часть — магазин, задняя часть — сервис» оказался удобнее для клиентов, чем шоу-рум в торговом центре и сервис где-то в промышленной зоне» - откровение одного из топ-менеджеров. Просто капитан-очевидность!

В настоящее время, по данным ScrapeHero, они уже открыли в США 369 таких центров. И продолжают строить новые.

Да, пока офлайн-инфраструктура меньше в расчете на продажу 1000 автомобилей. У тех же KIA и Subaru это примерно 1 ДЦ на тысячу продаж. А у Tesla 0,6 центра на 1000 проданных автомобилей. Но это при том, что есть еще выставочные залы.

Почему так подробно остановился на этом примере? Потому что он наглядно показывает необходимость наличия офлайн-инфраструктуры. Ее необходимость продиктована потребителем.

Рассматривая дилерскую модель, существенным аргументом, который ставят в плюс многие эксперты, в том числе и я, является надежное гарантийное и сервисное обслуживание. Но горькая правда состоит в том, что в этом направлении большинство дилеров в США постепенно отдают рынок альтернативным каналам. Почему? Потому что не привыкли выстраивать коммуникации с клиентом на должном уровне. Продали сервисный контракт при покупке автомобиля, привязали клиента. И довольны.

Поэтому дальше мы видим:

- найти информацию на сайте дилера у большинства по оказываемым услугам и их стоимости практически невозможно. Клиент уходит в НСТО, где эта информация доступна. Да вообще сервисный маркетинг на уровне каменного века.

- записаться на сервис в удобное время проблема.

- получить консультацию удаленно – опять проблема.

- быстро провести замену масла, фильтров и так далее – есть специализированные СТО. Дилеру же в основном ох как тяжело выделить посты для экспресс-сервиса.

- предложить альтернативу по запасным частям могут далеко не все. А собственные бренды даже крупные дилеры не все развивают.

И это при том, что:

- данные значительного количества клиентов изначально известны.

- инвестиции в сервисные зоны и их оборудование несопоставимо больше, чем у независимых СТО.

- зоны ожидания в большинстве случаев гораздо удобней, чем у независимых игроков.

- инвестиции в обучение персонала благодаря усилиям производителей на совершенно другом уровне.

- доступ к технологиям ремонта на порядок выше.

- наличие подменного парка является неоспоримым конкурентным преимуществом.

Европа и азиатские рынки: движение вперед со схемой агентских продаж по премиальным брендам с историей, осторожный откат назад к дилерской модели у всех остальных.

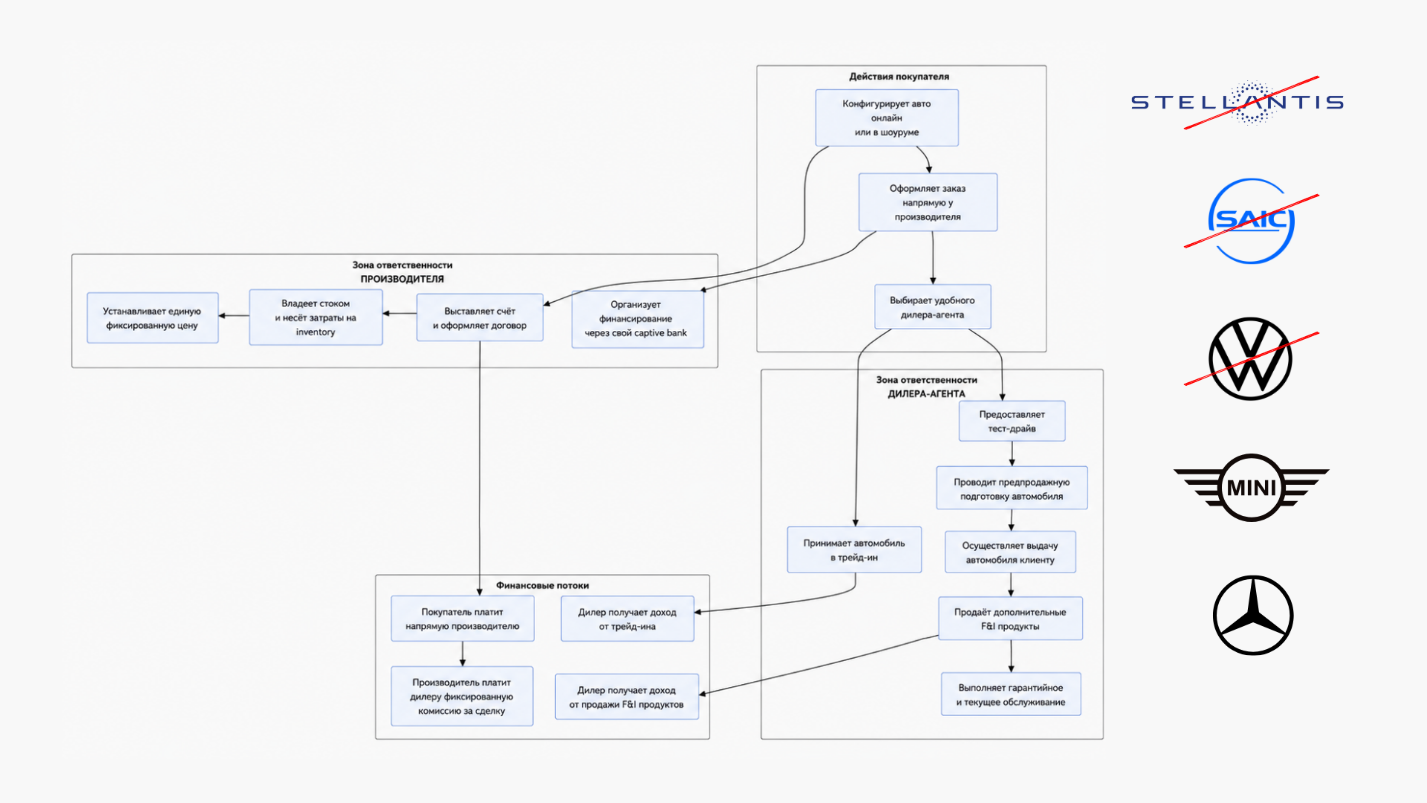

Европа пошла по другому пути. Здесь несколько лет назад многие автогиганты начали экспериментировать с «агентской моделью» — разновидностью прямых продаж, где дилер лишь выдает машину клиенту за фиксированное вознаграждение, а не торгуется (тот самый ПВЗ с дополнительными функциями). Однако реальность оказалась сложнее.

Схема агентской модели для клиента:

Genesis в начале 2026 года заявил об отказе от прямых продаж в Европе и возврате к традиционной дилерской сети. Причина проста: неудовлетворительные продажи и желание расширения на новые рынки привели к осознанию, что им необходимы локальные знания дилеров, которые знают и чувствуют своих клиентов. Глава Genesis Europe прямо заявил: «Модель прямых продаж не масштабируется».

И Genesis не одинок в своем возврате к дилерской модели. До него свои планы по внедрению уже агентской модели в Европе свернули такие гиганты, как Volkswagen Group и Stellantis. Выяснилось, что управлять запасами, скидками и сервисом напрямую на разношерстном европейском рынке — дорого и крайне сложно.

При этом BMW, отложив переход на агентскую схему по основному бренду, продолжает экспериментировать с Mini. Продажи по агентской модели запущены на 20 европейских рынках. Результат практически одинаковый везде. Первый год после запуска минус 30–35% к предыдущему году. На второй – плюс 20–32% к предыдущему. То есть близко к восстановлению позиций, но недостаточно. В руководстве BMW полны уверенности в успехе в будущем и поэтому планируют начать переход по головному бренду в 2027 году.

Отдельно стоит выделить Mercedes-Benz, который внедрил агентскую модель продаж через дилеров уже в таких странах, как Австрия, ЮАР, Швеция, Германия, Великобритания, Южная Корея, Индия, Австралия, Турция, Малайзия и не только. Дилеры, как ПВЗ, получают комиссионное вознаграждение за выдачу автомобилей, но продолжают полноценно заниматься другими направлениями. Правда по тем же финансовым продуктам имеются ограничения. Но есть нюансы. Mercedes-Benz связал переход на агентскую модель с изменением стратегии по модельному ряду и фокусированию на более премиальной линейке. Что уже сказалось на финансовых результатах, которые стали ухудшаться до пошлин Трампа (к тому же в США производитель, как и многие другие, не может перейти на прямые продажи, имея дилеров). Поэтому стратегия по модельному ряду корректируется. Нужно отметить при этом, что в руководстве производителя царит позитивный настрой по переходу на новую модель. Финансовый директор неоднократно публично заявлял о её эффективности.

Отдельно отмечу, что для клиента цена автомобиля выросла. Внутрибрендовая конкуренция ушла. И это то, о чем производители, внедряющие агентскую схему продаж или выстраивающие прямые продажи, усиленно молчат. Они рассказывают про клиентов, про то, как они хотят сделать их путь к покупке более прозрачным, но никогда не скажут, что мы хотим не просто больше заработать, а сильно больше. И за все это заплатит клиент. Мы просто обернем это все в красивую картинку.

А что же у китайских производителей в Европе с планами по модели продаж?

SAIC, которая продает в Европе больше всех китайских автомобилей под брендом MG, изначально использовала агентскую модель, но сейчас от нее отказывается. С 2026 года в Германии они полностью переходят на дилерскую модель. В остальной Европе активно подписывают дилерские контракты.

Как и второй по величине продаж в Европе игрок из Китая, компания BYD активно выстраивает сеть из локальных партнеров для максимального охвата рынка.

Zeekr изначально делал ставку на прямые продажи в Нидерландах и Швеции. Сейчас в размышлениях. Кстати, в Австралии и Южной Корее они идут по классической дилерской модели. NIO строит прямые продажи в Норвегии и Германии, но в Венгрии и на других рынках выстраивает агентскую модель. Также поступает XPeng в Германии и Франции.

В отличие от премиальных брендов, которые экспериментируют с прямыми продажами и агентской моделью, Chery в Европе использует проверенную схему: местный дистрибутор и дилеры. Что позволяет активно развивать продажи. Присутствие на 18 европейских рынках, более 150 000 проданных автомобилей в 2025 году и лидерство в отдельные месяцы на рынке Великобритании с моделью Jaecoo 7.

Changan четко обозначила свою позицию: в Европе компания использует классическую дилерскую (франчайзинговую) сеть. Руководство марки считает, что именно такой подход наиболее эффективен для построения долгосрочных отношений с клиентами, поскольку местные дилеры лучше знают свой рынок и потребности покупателей. Причем это касается и премиального бренда Avatr и марки Nevo, и электромобилей Deepal.

Отдельно упомяну Li Auto и их переход от прямых продаж к модели авторизованных дилеров при выходе в Узбекистан и Казахстан.

Если говорить о китайских автобрендах, то на большинстве зарубежных рынков они отходят от модели прямых продаж в пользу сотрудничества с местными дилерами. Это позволяет им быстрее масштабироваться и учитывать локальную специфику. Этот тезис важен для нас. В итоге же нас интересует, как ситуация будет развиваться в России.

А что же в Европе с точки зрения сервиса?

Да все то же самое, что и в США. Только дилеры оказались под значительным давлением законодательных инициатив, направленных на защиту конкуренции и попытками открыть доступ независимым СТО к диагностическому оборудованию и данным, которые сейчас доступны только дилерам.

Добавим к этому острейший дефицит квалифицированных кадров. Отрасль не успевает готовить специалистов, как для обслуживания автомобилей с ДВС, так и способных работать с автомобилями нового поколения. Что ставит под угрозу само существование сервисного бизнеса дилеров. Однако это проблема не только дилеров.

Приплюсуем жесткую ценовую конкуренцию при несопоставимых инвестициях.

А вишенкой на торте добавлю агентскую модель, являющуюся экзистенциальной угрозой для дилеров. Потому что дилер перестаёт быть продавцом автомобиля, теряя не только прибыль от продаж для покрытия инвестиционных расходов, но и возможность строить долгосрочные отношения в полном жизненном цикле клиента.

Европейские дилеры находятся в эпицентре «идеального шторма». Игнорирование этих угроз и непринятие срочных мер по адаптации может привести к тому, что многие из них просто не смогут продолжить свою деятельность. Но тогда это станет огромной проблемой для производителей.

Первый вывод:

Получается, что единой модели успеха не существует. То, что эффективно для нового бренда в Китае на старте, оказалось проблемой для глобального игрока в Европе. Что эффективно для премиум-бренда, не всегда подходит массовому. Добавим к этому особенности законодательного регулирования и поймем, что разнообразие проблем еще больше. При этом границы между моделями стираются, и производители продолжают экспериментировать.

Какие угрозы для дилера несет модель прямых продаж очевидно. Клиент такого бренда для нас абсолютно чужой и заработать на нем практически невозможно. Да, выкуп автомобиля с пробегом, сервис и продажи финансовых услуг в теории. Но на практике это борьба со всем рынком за этого клиента и только единицы дилеров на это способны.

Плюсов в этой модели у дилера быть не может. Потому что дилера нет.

А что же с агентской схемой продажи?

С одной стороны, отсутствие затрат на финансирование стока, на маркетинг, на расширенный персонал.

С другой стороны, потеря дохода, как минимум от продажи нового автомобиля. Потеря контроля над клиентом на начальном его пути. А значит более сложные коммуникации в дальнейшем. Плюс риск передачи производителем данных по клиенту другим дилерам. Дальше дело в нюансах. Какова величина оплаты со стороны производителя за тест-драйвы, консультации клиентов, подготовку и выдачу автомобиля? Как организованы процессы трейд-ин и продажи финансовых услуг (не только кредита и страховки, но и дополнительных)? Как оплачивается гарантийный ремонт и как организован в принципе процесс сервисного обслуживания? У дилеров по-прежнему эксклюзив? И насколько всех этих потоков хватит, чтобы окупать инвестиции.

А что с угрозами при сохранении дилерской модели продаж? Есть ли они? Конечно есть! Основной вопрос – готовы ли дилеры взвалить на себя ношу технологической трансформации бизнеса? Хоть и ИИ позволяет существенно уменьшить инвестиции в данном направлении. Готовы ли они трансформировать бизнес в более прозрачную плоскость для клиента, вне зависимости от того, что делает производитель? О чём я, станет понятнее, когда продолжите чтение. Добавим к этому финансовую нагрузку на дилеров по стокам и маркетингу, которая, скорее всего, будет только увеличиваться при сохранении дилерской модели продаж.

Плюс тут очевиден. Дилер остается в игре. Полный контакт с клиентами, контроль в значительной части над CJM, возможность зарабатывать на разных направлениях. А значит инвестиции продолжают приносить прибыль.

Для того чтобы понять, в каком направлении будет двигаться процесс, необходимо рассмотреть ситуацию и со стороны производителя.

Прямые продажи:

- сложность с выходом на локальные рынки, где бренд малоизвестен. Значительно большие затраты на продвижение.

- сильно ограничивают масштабирование бизнеса. После запуска нового продукта и связанного с ним ажиотажа, продажи резко падают. Чтобы снова их поднять, надо постоянно снижать цены. Любителям повспоминать опыт Tesla посоветую вспомнить, что они были первыми и сняли сливки с хайпа по новой модели. А потом были вынуждены пуститься в ценовые войны.

- таят огромные риски по организации продаж мало востребованных автомобилей.

- добавляем финансовую нагрузку на содержание стоков.

- процесс предпродажной подготовки и выдачи автомобиля при масштабировании бизнеса становится проблемой.

- плюс существенная проблема с точки зрения построения лояльности бренду. Классно организованный процесс продажи – это только самое начало пути с клиентом. Сервис – это то, что продает повторно. А сделать чисто сервисного партнера евангелистом бренда крайне сложно. Если не сказать – невозможно.

И мы видим, что либо, как Tesla, производитель вынужден вкладывать миллиарды в собственную инфраструктуру, поразительно похожую на дилерскую. Мне иногда кажется, что просто не могут признать ошибки и поэтому сами строят. Либо, как Li Auto и другие производители, заключать договоры с дилерами и выстраивать продажи на проверенной столетием основе. Есть вариант с переходом от прямых продаж к агентской схеме. Но тут проблема с подбором партнеров явно возникнет. Потому что пока агентская схема удалась премиум-брендам на отдельных рынках. Плюс найти партнера, который поверит, что завтра от него не откажутся и не вернутся к прямым продажам, не просто. Да и у агентской схемы тоже есть нюансы.

Из плюсов можно выделить:

- полный контроль CJM на этапе покупки автомобиля. Исключение токсичного общения для клиента.

- повышение доходности за счет исключения дилерской маржи и отсутствия конкуренции внутри бренда.

Давайте риски для производителя по агентской схеме тогда уже и рассмотрим.

- глобальный риск – зависимость от лояльности со стороны дилеров. Ее потеря приводит к катастрофическим последствиям для бренда.

- добавим сюда отсутствие гибкости по цене (а она во многих сегментах является основным фактором принятия решения о покупке).

- отсутствие знаний особенностей локальных рынков.

- и продажа малоликвидных автомобилей становится проблемой. Производитель не может ходовые машины производить массово, а мало востребованные только под заказ. Убиваются принципы конвейера и массового производства. Отказаться совсем от мало востребованных автомобилей – тоже утопия. Интерес к бренду быстро начнет падать. А ведь именно дилерская модель является демпфером в ситуациях с такими продажами.

- добавляем сюда всю ту же проблему с финансированием стоков.

Из плюсов:

- все те же, что и при прямых продажах.

- плюс по сравнению с прямыми продажами – наличие партнерской сети, при определенных условиях лояльной бренду.

А что же с классической дилерской моделью?

- тут есть накопленные проблемы в прозрачности для клиента. Давайте будем честными. Виноваты обе стороны. И риск для производителя (если он не будет участвовать в решении проблемы) отстать от другого производителя и проиграть конкурентную борьбу. Но и первым начинать страшно.

- добавим сюда необходимость инвестиций в технологическое развитие продаж. Иначе сложно будет конкурировать с альтернативными каналами. А часть производителей точно попытается туда пойти.

Из плюсов бы отметил:

- более широкое покрытие и большее проникновение бренда.

- более простое управление производственным циклом и логистикой.

- распределение финансового бремени по содержанию стоков и маркетингу. Особенно важно для новых брендов на локальном рынке.

- самая высокая лояльность к бренду со стороны партнеров.

Давайте сюда еще добавлю размышления на тему, что для клиента интересней и какие риски есть.

При прямых продажах и агентской схеме он уверен, что покупает по минимальной цене. И не важно, что это не так. Пример Mercedes-Benz это показывает. Но для него важно ощущение и уверенность, которую ему «дорого продали».

Плюс отсутствие торга на самом деле для многих является преимуществом. Если покупатель уверен, что другой не выторгует себе что-то.

Добавим сюда отсутствие давления.

Однако для клиента есть и минусы в моделях прямых и агентских продаж, с которыми они уже столкнулись в реальности.

Повышение цены в отсутствии конкуренции внутри бренда. Отсутствие возможности получить скидку тут и сейчас (нет никакого противоречия с нежеланием торга. Скидка – действие, к которому привыкли. Например, за неходовой цвет или автомобиль прошлого года). Ограничение выбора.

Есть то, о чем клиенты не задумываются. Это возможность полноценного сервисного обслуживания в будущем. Есть риски закрытия СТО.

Но не надо радоваться, дилерский канал тоже накопил достаточно негативных эмоций у покупателей. Это и непрозрачность, и неудобство коммуникаций, и навязывание ненужных продуктов. Да вы сами все знаете.

Но это самый надежный канал с точки зрения сервисного обслуживания. Канал, в котором может быть выстроена комфортная для покупателя коммуникация. Потому что на определенных этапах общение между людьми для большинства не могут заменить никакие цифровые технологии.

Какой же промежуточный вывод напрашивается после изучения выбора производителей моделей продаж?

Самым прагматичным подходом на сегодня выглядит баланс между дилерской и агентской моделями, с доминированием первой. С активным использованием технологий, включая онлайн-коммуникации.

В любом случае без офлайн-инфраструктуры этот бизнес не может существовать. Уникальное отличие автомобиля от других товарных групп диктует определенные требования.

Глава 4. Производитель и дилер + или vs платформа

Но это был только предварительный вывод. Идем дальше. И превращаем анализ в многомерную модель.

Теперь стоит посмотреть еще на один аспект, который существенно может повлиять на будущее дилеров. О чем я? О классифайдах и маркетплейсах. И о трансформации первых во вторые. Об игроках, которые еще вчера отсутствовали на рынке. Об игроках, которые умудряются забрать значительную долю рынка, восстанавливаясь как птица Феникс.

И такой анализ проще всего проводить на примере рынка США.

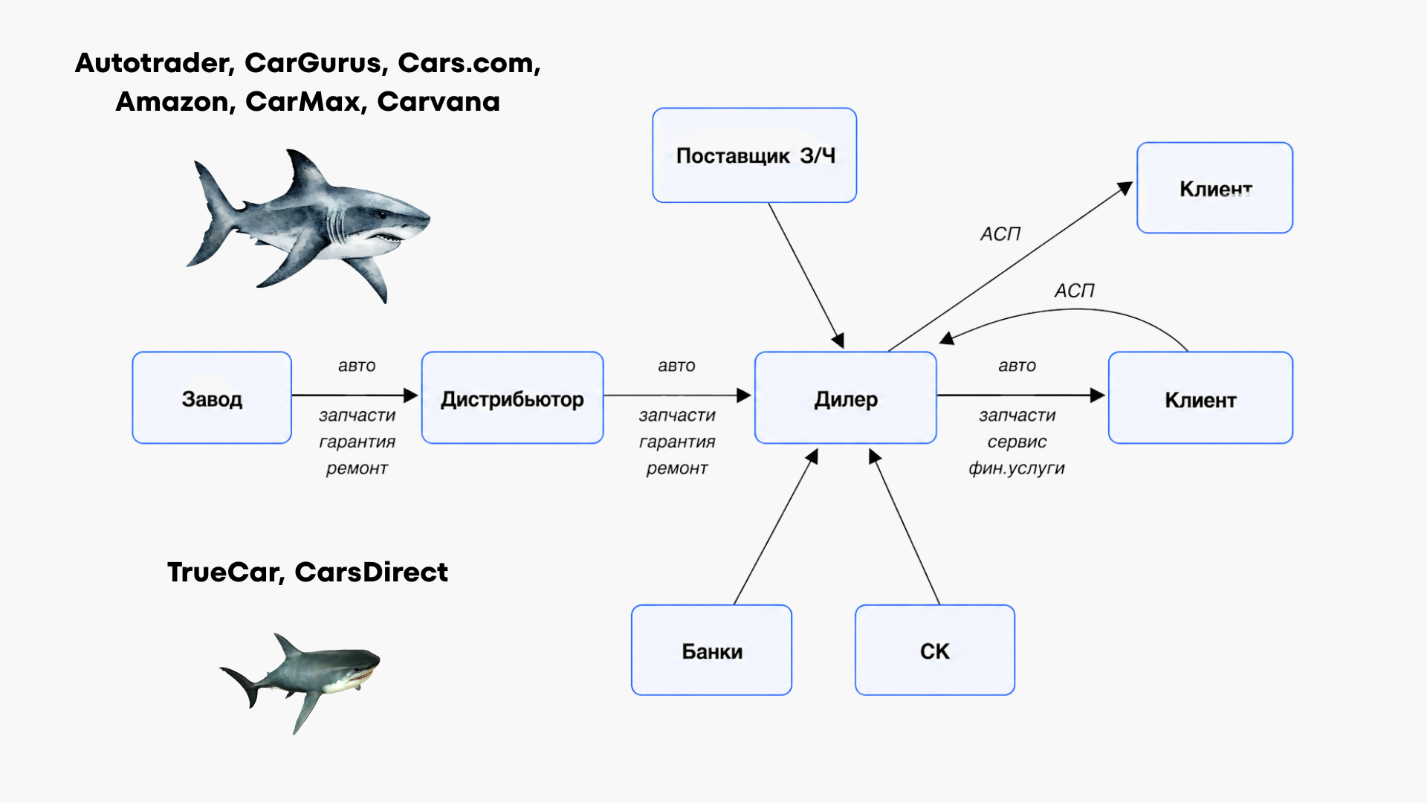

Платформы: к которым давно привыкли, новые и те, кто не прижился.

Потому что, несмотря на жесткую регламентацию продаж новых автомобилей через дилеров во многих штатах, в классическую товаропроводящую цепочку активно встраиваются крупные онлайн платформы. Да, в основном они сфокусированы на участии в продаже автомобилей с пробегом. Это ядро их бизнеса. Рынок подержанных автомобилей в США огромен и составляет десятки миллионов сделок в год. Именно он был и остается основным источником трафика и дохода для классифайдов. И там же они в основном развивают функцию маркетплейса.

Но и на новый сегмент тоже активно смотрят. Для них это стратегический вектор роста, как они думают. Новые автомобили для классифайдов — это «витрина», которая привлекает премиальную аудиторию и является важным дополнением к основному бизнесу с автомобилями с пробегом. И я бы обратил внимание, что основными конкурентами они считают платформы производителей и новых игроков, о которых немного позже.

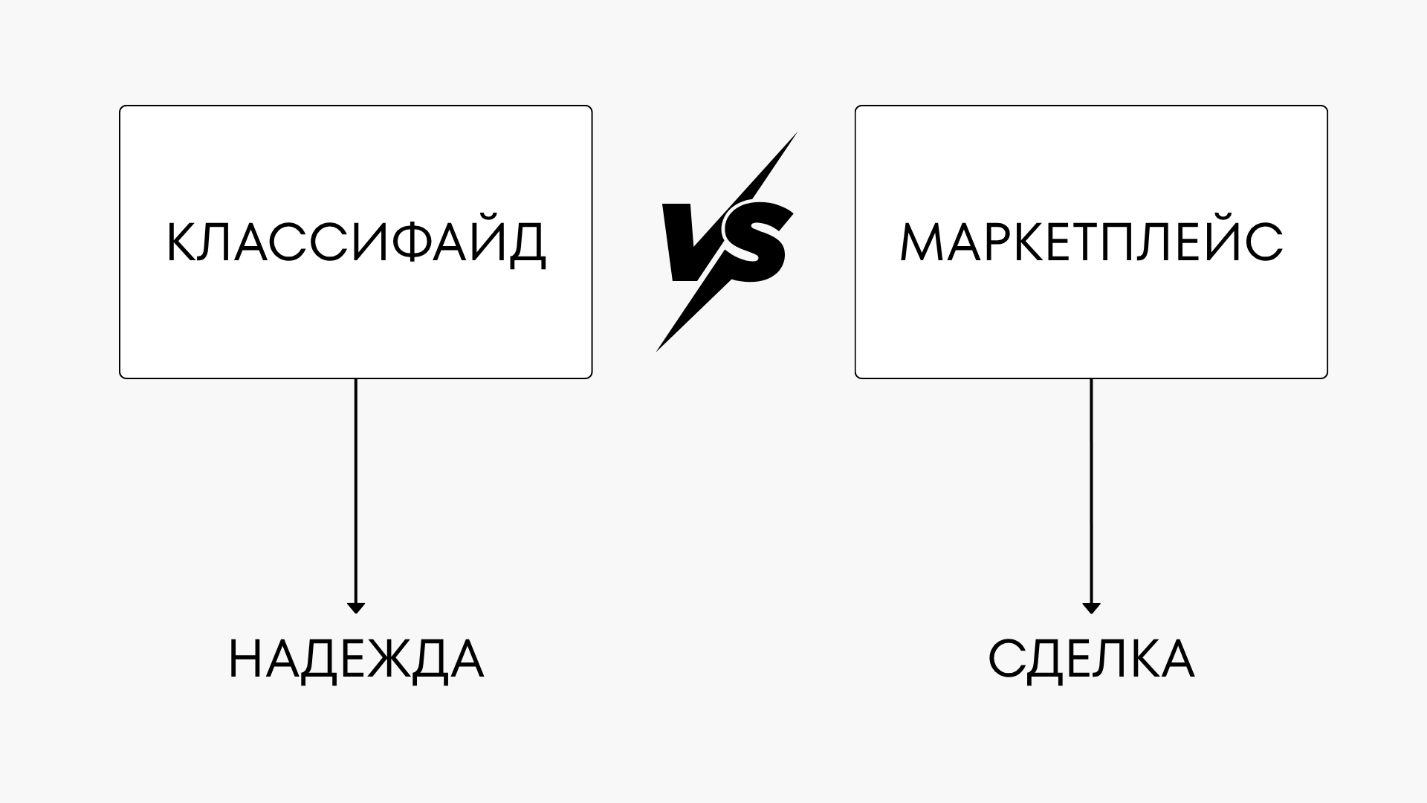

Начну с заявления: модель классифайда в чистом виде в автомобильном бизнесе постепенно умирает. Она все меньше интересна покупателю. Так считают сами игроки. В том числе, потому что понимают, что как маркетплейс заработают значительно больше. Так происходит исходя из опыта на других товарных рынках. Но есть нюансы. Опять.

Парадокс в том, что классифайды все менее интересны и дилерам.

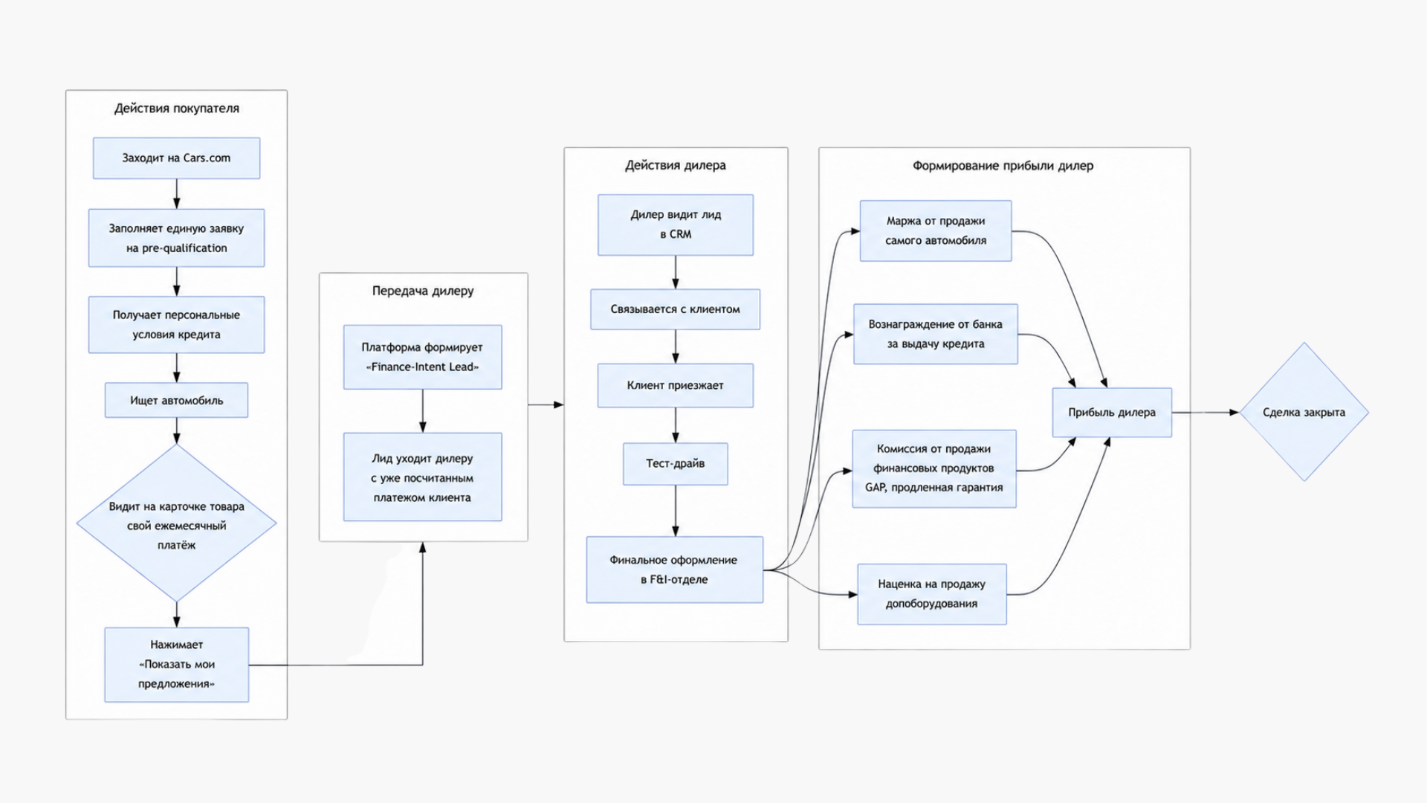

Ведь они продают «надежду» (лиды). Дилер платит за звонки, показы и контакты. Стоимость лида в автоиндустрии США сейчас находится в диапазоне $15-100. Но в основном лежит в диапазоне $40–50. Дилер сам обрабатывает заявку, «продаёт» сделку и надеется, что покупатель приедет. Конверсия лида в сделку низкая. Колеблется от 3.8% у Cars.com до 7,6% у AutoTrader. Таким образом Cost Per Sale может спокойно достигать $1300.

Маркетплейс продает «результат» (транзакцию). Дилер платит за почти закрытую сделку: выбран автомобиль, согласована цена, оформлен трейд-ин или трейд ап, оформлен кредит. Покупатель едет только сдать один автомобиль и забрать другой. Маркетплейс берет на себя тяжелую часть воронки продаж, оставляя дилеру только «последнюю милю» (выдачу) и продажу допов.

Иными словами – маркетплейс предлагает премиальный канал с дорогим входом, где ты платишь не за шум, а за гарантию финального шага в сделке. Выглядит как идеальный мир. Не правда ли? Но есть нюансы. В целом – дилер в теории может быть заменен кем угодно. Но это не точно. Прежде, чем делать выводы, нужно посмотреть на принципы взаимодействия маркетплейсов с дилерами.

Классифайды.

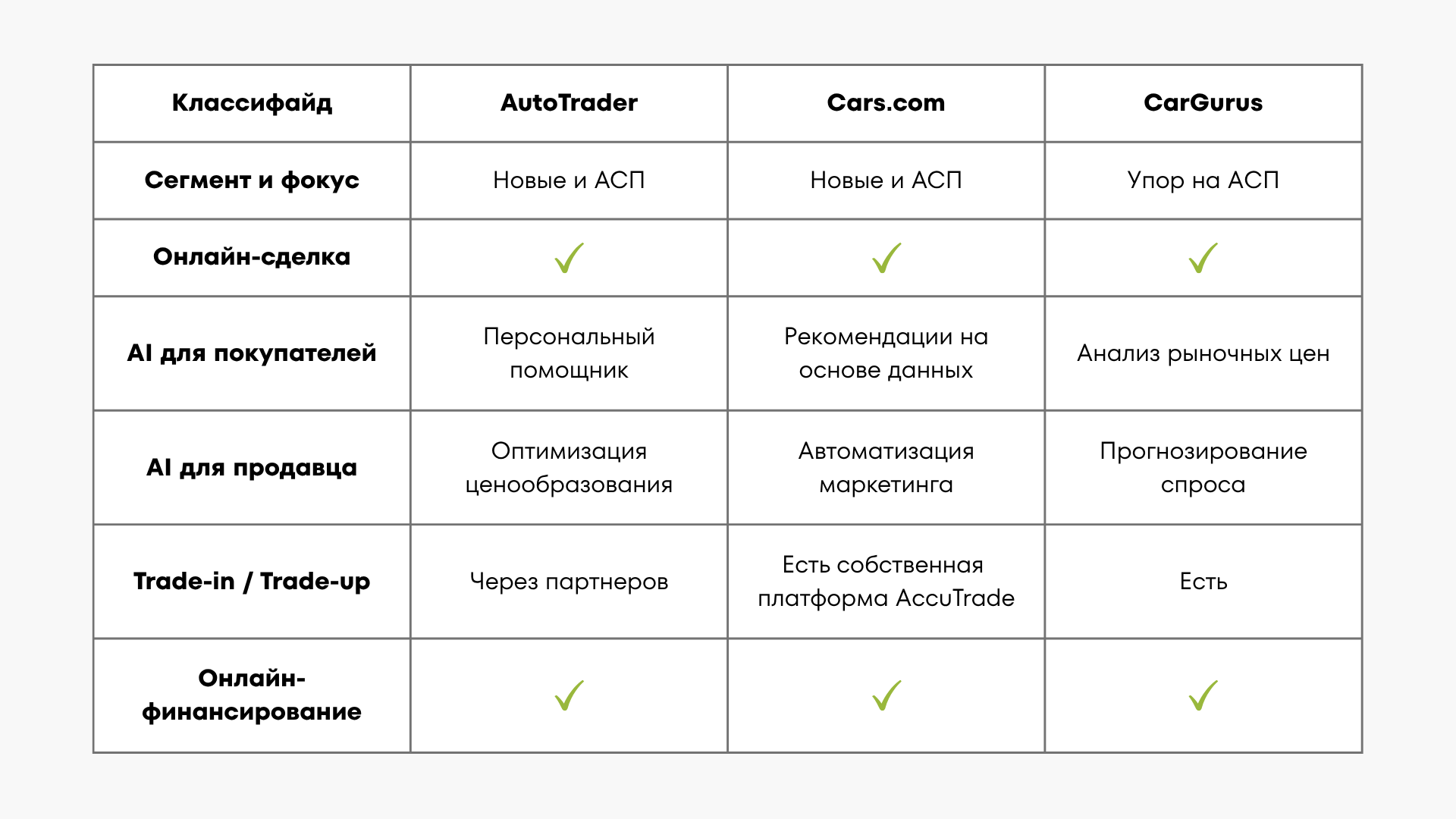

Начнем с классических игроков этого рынка Классифайдов. Идет их активная трансформация в сторону маркетплейса. Смотрите, что уже сегодня предлагают 3 основные платформы в США:

Трансформация в том, что эти компании перестали быть просто досками объявлений. Хотя пока еще активно зарабатывают и как классифайды. Они используют технологии, чтобы объединить оба рынка (новые и АСП) в единый цифровой опыт, взяв на себя больше функций в процессе покупки — от поиска и сравнения до оформления документов и финансирования.

Эти платформы пока не приоритезируют для себя связать весь процесс воедино и готовы закрывать часть цепочки. На мой взгляд это временно. Пока они предоставляют набор инструментов, а дальше вы сами решаете, как ими воспользоваться. Выглядит как тестирование разных гипотез для построения идеальной модели, если честно.

В части выкупа, например, они плотно встают между продавцом и профессиональным игроком.

AutoTrader тесно интегрирован с Kelley Blue Book, через который можно получить предложение о выкупе. Также у них есть сервис Trade-In Marketplace.

Cars.com c 2022 года владеет платформой AccuTrade, которая помогает дилерам оценивать автомобили и привлекать клиентов. А в начале 2025 года они купили аукцион DealerClub — это оптовый рынок для продажи автомобилей между дилерами.

CarGurus использут сервис «Sell My Car Top Dealer Offers» — это аукцион, где дилеры торгуются за клиентский автомобиль.

Немаловажно, что платформы, развивая онлайн-финансирование сделок, оставляют дилеру возможность зарабатывать на них. Правда делают это по-разному.

AutoTrader не управляет сделкой и не уводит прибыль дилера, а дает в руки дилера финансовый калькулятор, оставляя прибыль дилеру.

Их партнер Dealertrack соединяет дилера с сетью из 1200 кредиторов. Ключевой инструмент — Deal Builder, который показывает покупателю реальные ежемесячные платежи на основе предложений дилера.

Ключевая особенность – платформа дает дилеру полный контроль над процентными ставками. Дилер настраивает калькулятор так, чтобы показать маржу, которую хочет.

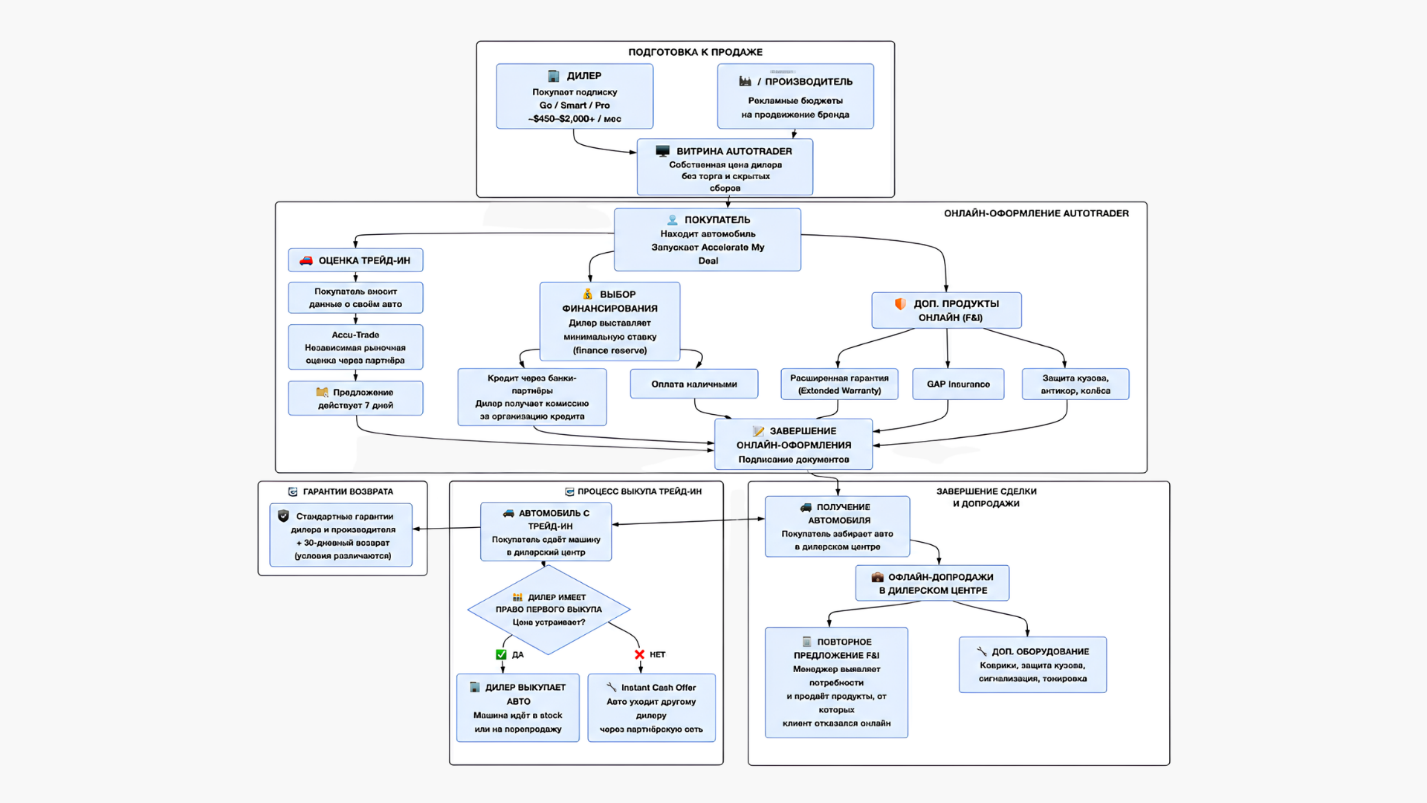

Иными словами, AutoTrader не вмешивается в ценообразование, не забирает комиссию с кредитов и полностью оставляет дилеру возможность офлайн-допродаж. Покупатель получает прозрачную фиксированную цену и удобный цифровой путь, но дилер сохраняет все традиционные источники дохода: finance reserve на кредите + F&I-продукты + допоборудование + заработок на трейд-ине. Платформа зарабатывает исключительно на подписке — и именно это делает её самой дружественной дилерам моделью среди всех рассмотренных маркетплейсов.

А модель при продаже новых автомобилей выглядит вот таким образом (схема по продаже автомобиля с пробегом просто исключает наличие в ней производителя):

У CarGurus дилер тоже остается главным, а платформа соединяет его с покупателем, передавая заявку в системы дилера (например, RouteOne, DealerTrack), где он использует свои банки. Сделка начинается онлайн, а завершается у дилера. Задача CarGurus — дать инструмент, а прибыль с финансирования оставить за дилером.

А вот платформа Cars.com сама вовлечена в процесс поиска банка и получает за это свою комиссию. В 2021 году они купили финтех-платформу CreditIQ для этих целей. Что-то напоминает, не правда ли? Соответственно, клиент обрабатывается без участия дилера. А теперь самое интересное. В открытых официальных источниках информации об изменении модели получения дилером вознаграждения по кредиту нет. Однако на форумах из обсуждений складывается вот такая картина. Дилер не может теперь влиять на процентную ставку. И получает вознаграждение за выдачу кредита. То есть наша модель. Она может быть фиксированная по отдельным программам и составлять всего $100-150 за выданный кредит, а может быть Percentage of Amount Financed (процент от суммы кредита) и варьироваться в пределах 1–3%. Почему-то кто-то решил, что это более прозрачная схема, нежели надбавка к процентам по кредиту. Думаю, что это банки. Которые теперь все кредиты выдают по ставкам с включенным КВ, но далеко не по всем платят это самое вознаграждение.

Как видим, борьба с дилером за прозрачность привела в очередной раз к тому, что клиент стал платить больше. Банк зарабатывает в среднем больше, платформа теперь тоже зарабатывает. А виноват был дилер!

А схема по Cars.com выглядит так:

Cars.com заявляют, что дилеру все это интересно, потому что процент сделок выше и дилер может заняться продажей высоко маржинальных продуктов: GAP, расширенная гарантия, защита от потери ключей и так далее. Пока все 3 платформы оставляют этот сегмент дилеру.

Важный нюанс. Большинство сделок, начатых онлайн на этих платформах, до сих пор завершаются в автосалоне. Платформы создают технологию, которая готовит клиента к приезду к дилеру.

Отдельно стоит отметить, что классифайды дают технологические плюшки как для покупателей, так и для дилеров. То есть наполняют процесс купли-продажи автомобиля современными решениями.

Например, используют AI для персонализации. Покупателям упрощают поиск авто под потребности и бюджет. Таким образом пытаются оставить покупателя у себя, но не дать ему уйти на ИИ-платформы для поиска автомобиля.

Почему это важно? Да потому что как только покупатель уйдет туда, риск выключения из сферы его интересов классифайда увеличивается. ИИ будет давать ему контакт владельца нужного автомобиля, исключая посредника. И это еще одна причина почему классифайды трансформируются в маркетплейсы.

Дилерам дают инструменты для динамического ценообразования в реальном времени на основе рыночных данных. Это далеко не единственный пример.

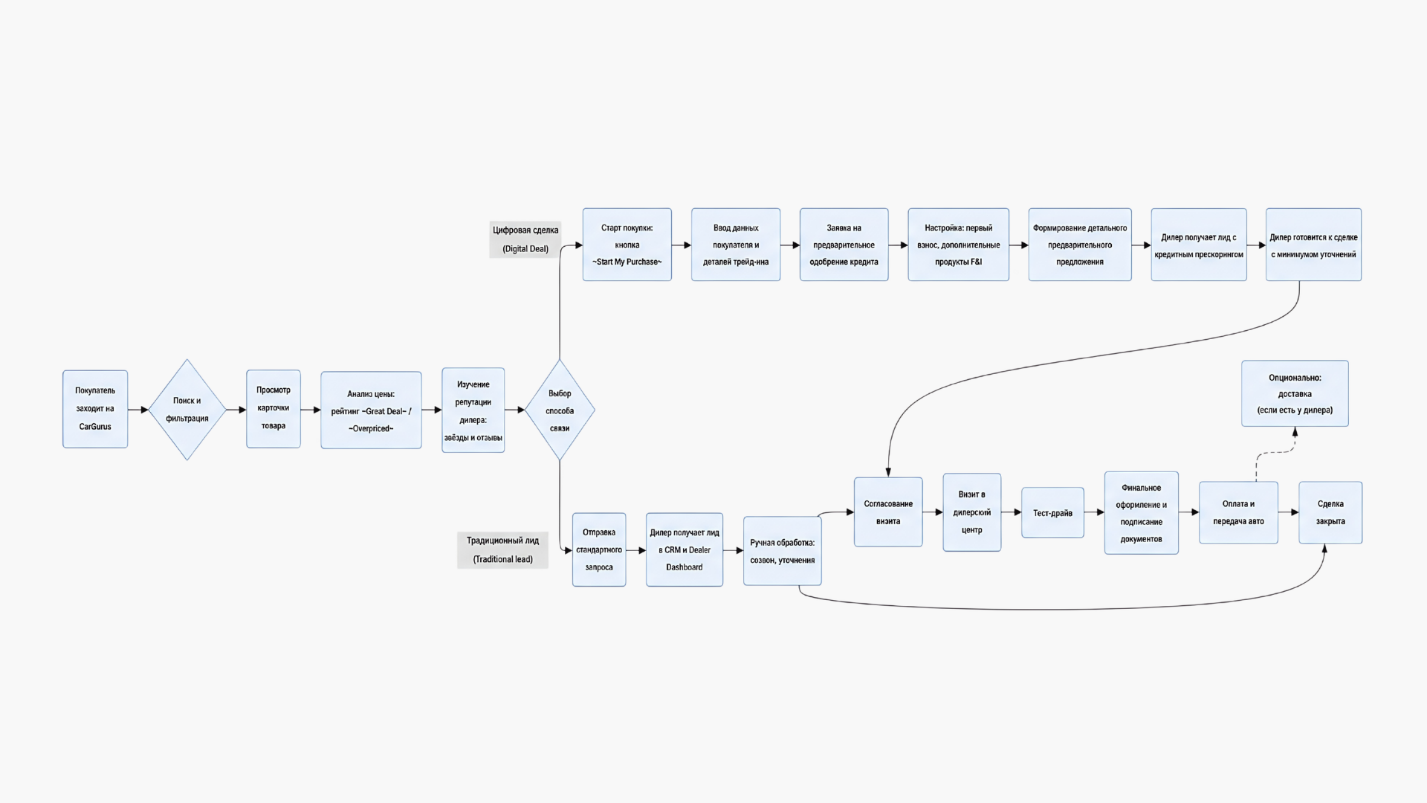

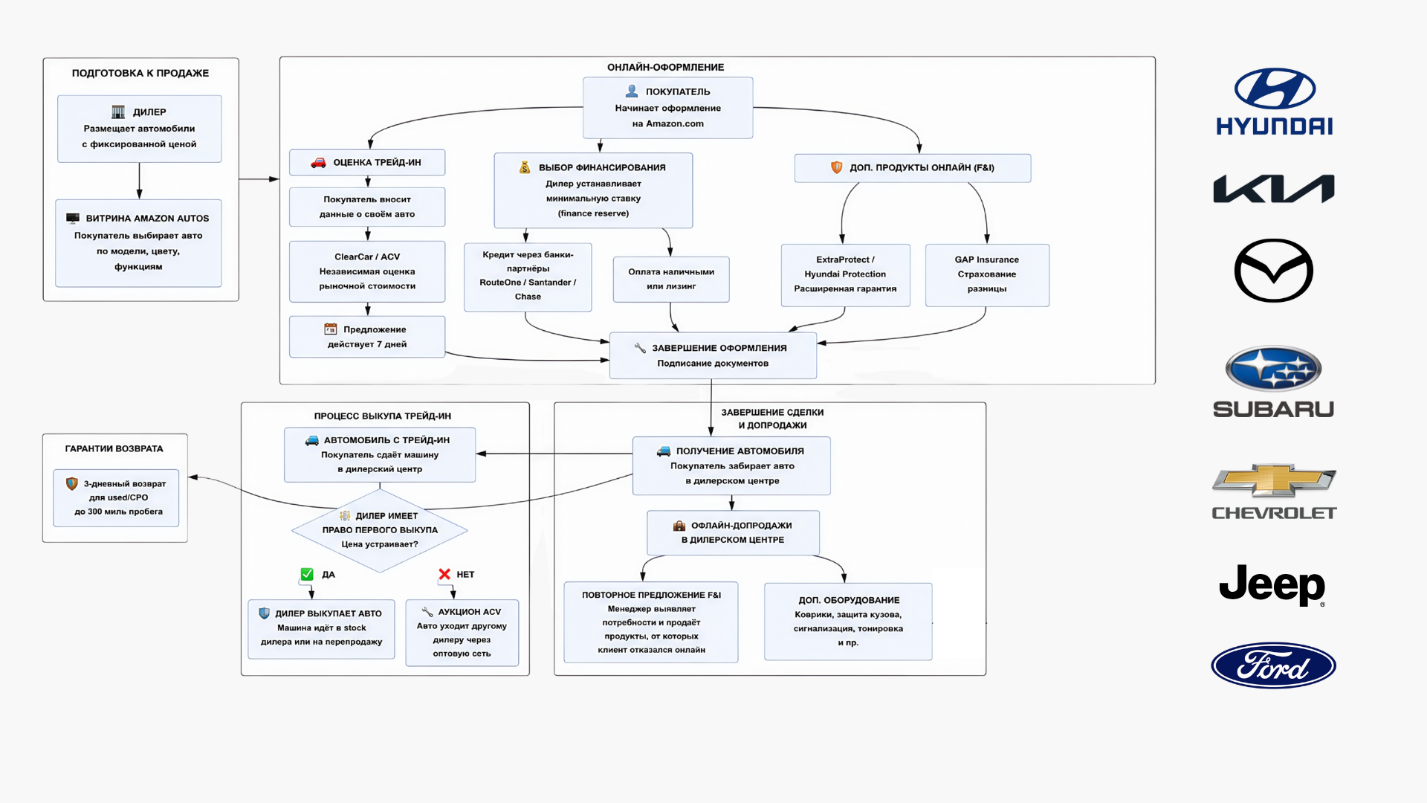

Акула покрупнее. Amazon Autos.

Толкает к активному развитию эти платформы в том числе их появившийся недавно новый игрок. Несмотря на молодость и скромные результаты (в разных источниках данные разнятся, но больше 1000 автомобилей Hyundai проданных в месяц через этот канал я не встречал. А в среднем в месяц в США продается чуть больше 70000 автомобилей этого бренда. То есть доля менее 1,5% при очень активной рекламе и громких заявлениях), он реально напугал, как мне кажется, «старичков». И это не удивительно. Речь ведь идет про Amazon Autos. Который в сегменте новых автомобилей начал с Hyundai.

Amazon Autos превратил процесс в единый конвейер. Да. Физически всё заканчивается по-прежнему пока у дилера. Но при приезде вы лишь забираете новую машину, а старую оставляете тут же. Это если ее выкупает дилер, продающий вам новый автомобиль.

Давайте посмотрим, как происходит весь процесс.

Вы оцениваете автомобиль онлайн. На сайте Amazon при оформлении покупки вы запускаете процесс трейд-ин, указывая данные машины. Платформа даёт оценку. Amazon привлекает для этого независимого партнёра, используя его алгоритмы и рыночные данные. Дилер, продающий новый автомобиль, получает право первого выкупа. Система показывает ему, что вы хотите сдать машину. У него есть право купить её по этой цене.

Таким образом дилер исключен из процесса торга по выкупаемому автомобилю! Это уже минус в марже. Потому что есть конкуренция.

Если дилер отказывается — машина уходит в оптовую сеть. Автомобиль попадает в специальный цифровой аукцион, где его могут купить другие дилеры со всей страны. Это гарантирует выполнение сделки, даже если первоначальный дилер отказался.

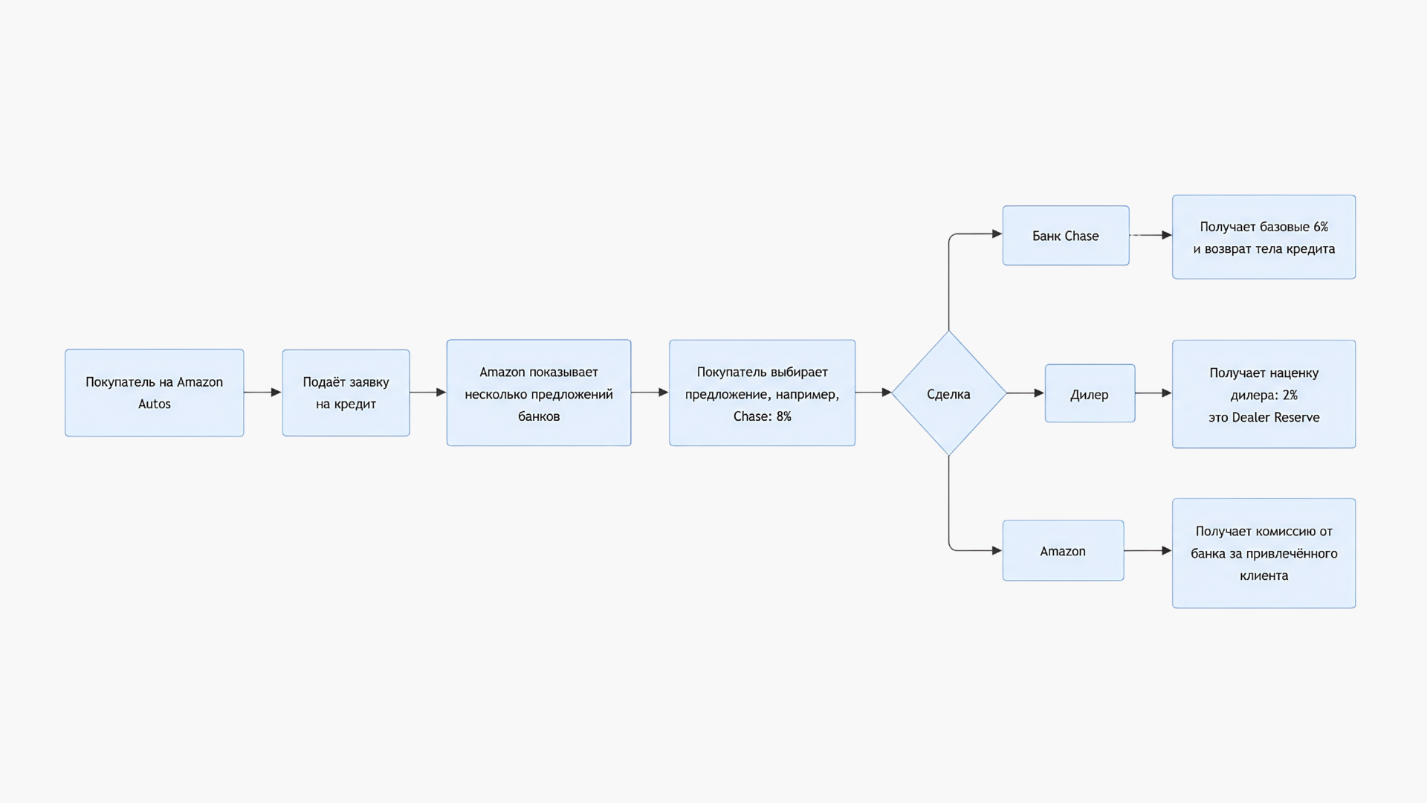

Каждый участник получает свою выгоду:

Amazon: берет фиксированное вознаграждение за возможность продавать через него автомобили. Подписка на месяц стоит $3000. Дополнительно зарабатывает за организацию процесса продажи автомобиля, сдающегося в трейд-ин, если дилер отказался его выкупать по назначенной цене. Плюс получает комиссию с банков, кредитующих сделку. Кстати, для США это уже второй пример, когда банки идут навстречу платформам. Дилерам они не платят комиссионное вознаграждение.

Дилер: получает прямой доступ к потоку клиентов Amazon. Если он выкупает машину, то получает дополнительный товар для перепродажи. Плюс зарабатывает на финансировании сделки, имея возможность изначально обозначить сколько он добавляет процентных пунктов к ставке банка. Плюс Amazon начал развивать продажи финансовых продуктов в онлайне: GAP, контракты на техническое обслуживание и другие дополнительные финансовые продукты. Но проникновение по ним в 2 раза меньше, чем в офлайн-канале дилера. Дилер имеет возможность при визите клиента допродать ему финансовые продукты и дополнительное оборудование. Последнего дилеры там продают немного.

Покупатель получает удобный, быстрый и, что важно, честный сервис покупки. Вы избавляетесь от старой машины и покупаете новую в одном месте. Онлайн месте.

Amazon Autos продолжает развивать сотрудничество. Начинали в 2024 году с Hyundai. По состоянию на май 2026 года добавились Kia, Mazda, Subaru, Chevrolet, Jeep, Ford. Это если мы говорим про новые автомобили.

Не забываем, что активно развивается история с продажей автомобилей с пробегом. Дилеры Hyundai на Amazon Autos выставляют на продажу любые подержанные автомобили, которые есть у них в наличии. Ford продает автомобили с пробегом в рамках своей программы Ford Blue Advantage (сертифицированные подержанные автомобили).

Отдельно бы я отметил еще один факт. Hertz является первым крупным партнером Amazon по продаже автомобилей из своего парка. И тут я думаю мог бы нервничать даже Manheim. Да, продажи через Amazon у Hertz пока небольшие. Но зарабатывают они на $2000 больше на каждой машине в этом канале. А значит угроза есть в долгосрочной перспективе. Иными словами, «выкидывание» посредника – игра, в которую могут играть и в других сегментах. Но фанатов идеи «уберем всех посредников» прошу успокоиться! Есть нюанс. Таким компаниям, как Hertz важна еще скорость реализации. А розничный канал такой скорости дать не может в обозримом будущем. Так что и аукционы пока будут доминировать, и дилеры смогут пополнять свои склады на аукционах.

А полная схема продажи авто на Amazon выглядит так:

У меня вопрос: а что сложного реализовать такую модель на ресурсе дистрибутора? Да, трафик меньше, но релевантный. Более того, такая модель должна быть и на ресурсе дилера. Часть клиентов (пока незначительная) ждут с нетерпением.

Агрегаторы и их судьба.

Те, кто внимательно следит за развитием рынка в США, уже, наверное, не раз спросили, почему я забыл упомянуть про TrueCar. Модель, запущенная в 2005 году, была построена на идее радикальной ценовой прозрачности для покупателя. TrueCar собирал у дилеров данные о том, за сколько они готовы продать автомобиль, и показывал эти предложения пользователям. Дилеры должны были конкурировать друг с другом за счет цены. Платформа показывала, насколько цена конкретного дилера выше или ниже рыночной, подталкивая его к самому нижнему пределу. При успешной продаже автомобиля через TrueCar дилер платил фиксированную плату, которая была существенно ниже, чем дилер бы потратил на классифайде для привлечения клиента. Но и цена была существенно ниже средней из других каналов.

Дилеры увидели в TrueCar прямую угрозу своему бизнесу. Основная проблема была в том, что платформа, по сути, заставляла их соревноваться в убытках. В 2011–2012 годах начался прямой саботаж платформы. Модель работала, но она всегда балансировала на грани рентабельности. Хотя все это время находились оптимисты, готовые финансировать компанию. За 20 лет существования накопленный убыток превысил $611 млн.

После выкупа компании основателем новая стратегия предполагает переход к персонализированным предложениям «один на один» вместо публичной ценовой войны, а также фокус на ИИ-инструментах для помощи дилерам в продажах и эффективности. Посмотрим, что у них получится. Я лично не сильно верю в значительный успех.

История TrueCar — это яркий пример того, как попытка «продавить» рынок исключительно низкой ценой приводит к конфликту со всей экосистемой. И что интересно – для клиента одна лишь цена не является супер ценностью.

Как вы понимаете, я совершенно не случайно подробно остановился на всех игроках рынка новых автомобилей и автомобилей с пробегом. Даже немного затронул тему аукционов. Про них, как инструмент поговорим позже. Чтобы не повторяться. Потому что у всех этих игроков есть аналоги в России. Они активно изучают опыт коллег. Где-то копируют, где-то переиначивают. В любом случае полезно для понимания, что может происходить у нас.

Акулы со своей инфраструктурой. CarMax и Carvana.

Для полной картины американского рынка не хватает двух компаний. Одной, которая изменила рынок АСП, стартовав в 90-х. Как вы уже догадались – это CarMax. И второй – Carvana. Компании, которая умудрилась оказать значительное влияние на рынок в последние 6 лет. Хотя и появилась 14 лет назад.

Для чего нам опыт этих двух компаний? Для того, чтобы посмотреть, что нужно потребителю и как на этом заработать.

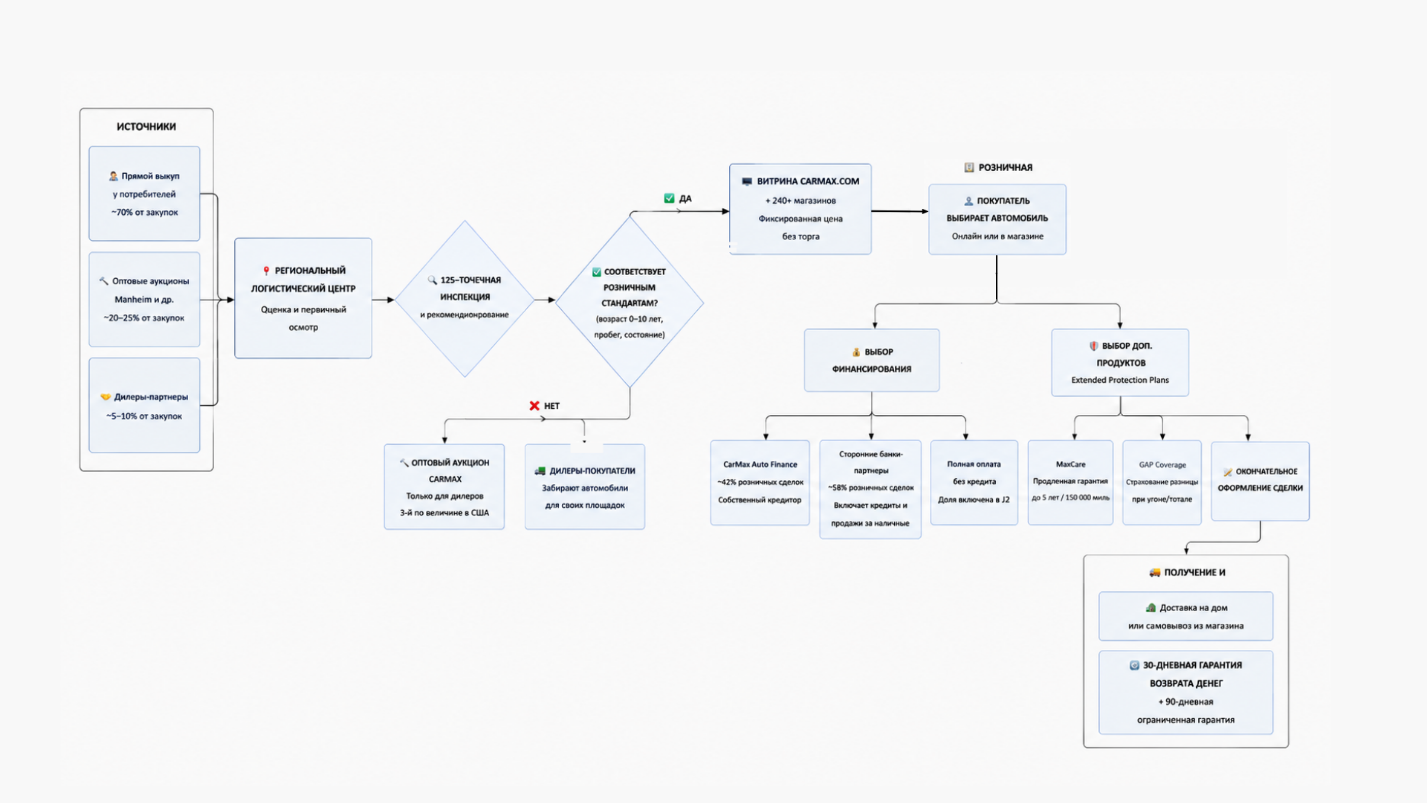

CarMax во многом сформировала рынок подержанных автомобилей в США таким, каким мы его знаем сегодня. Секрет их успеха — в применении модели с жесткими стандартами качества и непоколебимой ставкой на удобство и доверие клиента.

Успех компании базируется на трех ключевых принципах (так обычно говорят, рассказывая про компанию), которые в 1993 году были революционными для рынка подержанных автомобилей:

Прозрачность и фиксированные цены. В отличие от многих дилеров, где цена служит лишь началом торга, в CarMax она окончательная. Такой подход полностью исключает дискомфорт от переговоров и создает у покупателей чувство уверенности и доверия, что является ключевым фактором лояльности.

Высокое качество и стандартизация: каждый автомобиль перед продажей проходит жесткую многоэтапную проверку. Машины, не соответствующие стандартам, в розницу не поступают. Это подкрепляется 30-дневной гарантией возврата денег и 7-дневным периодом, в течение которого можно просто вернуть авто. Да, при ограничении по пробегу. Но все же.

Гарантия выкупа любого автомобиля при условии согласия по цене. Как это стыкуется со вторым пунктом? Просто. Если автомобиль не соответствует техническим требованиям компании, а затраты на предпродажную подготовку слишком высоки, он отправляется в оптовый канал. На аукцион.

Я бы добавил еще 4-й пункт: клиентский сервис без давления: продавцы-консультанты CarMax получают фиксированную зарплату, а не комиссию с продаж. Это исключает давление и навязывание ненужных услуг, делая процесс покупки спокойным и ориентированным на реальные потребности клиента.

Но эта магия неподвластна большинству компаний. Потому что сотрудники перестанут продавать и автомобили, и финансовые продукты.

А финансовый успех CarMax лежит не только в розничных и оптовых продажах автомобилей с пробегом, но и в значительной мере в финансовом подразделении CarMax Auto Finance. До 45% клиентов финансируются компанией самостоятельно. Причем наиболее надежных. А все остальные – за счет сторонних банков и компаний, финансирующих высокорискованных клиентов.

Они не стали заложником своего прошлого как офлайн-ритейлер. Компания инвестировала миллиарды, чтобы создать бесшовный путь покупки, где покупатель может начать процесс онлайн, а завершить на локации (и наоборот). Сегодня более 80% всех сделок включают использование цифровых инструментов, а 14% покупок уже совершаются полностью онлайн.

За удобством клиентского пути скрывается серьезная технологическая платформа. Успех CarMax — это во многом успех компании, давно и последовательно инвестирующей в ИТ. У компании есть отдельный R&D-центр в Техасе, где работают сотни инженеров. ИИ используется для динамического ценообразования, гарантируя конкурентоспособность тысяч позиций. Алгоритмы управляют логистикой для эффективного перемещения автомобилей между более чем 240 локациями по всей стране. Виртуальный ассистент Skye уже обрабатывает значительную часть обращений клиентов, повышая эффективность контакт-центров.

Схема продажи автомобиля в CarMax:

И наконец Carvana — интересный кейс вертикальной интеграции, где компания объединила в себе сначала в онлайне роли продавца и финансового партнёра. А потом стала расширять свое присутствие в офлайне, повышая эффективность тем самым. Странно? Ничуть. Это только теоретики рассказывают про абсолютную эффективность онлайна.

Давайте разложу всё по полочкам.

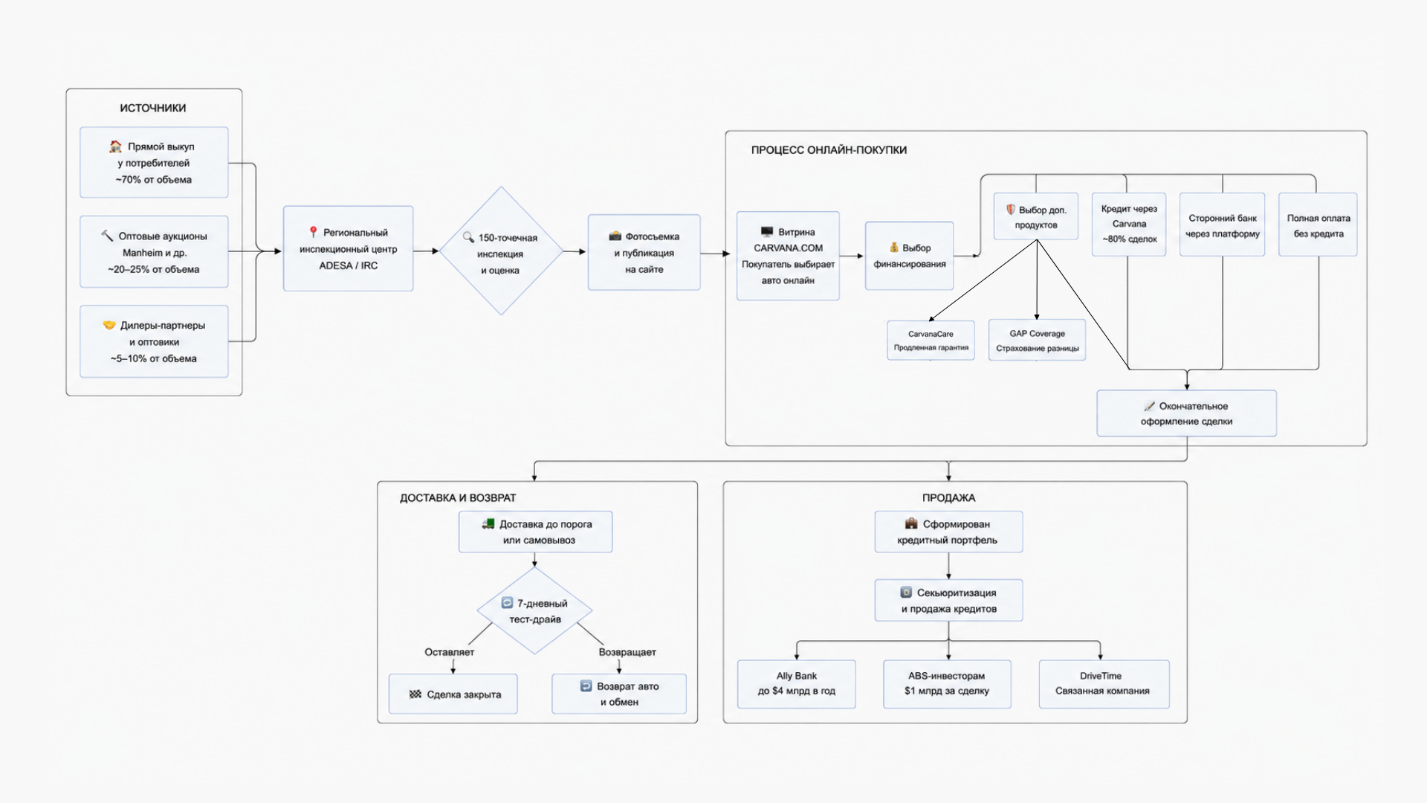

Откуда Carvana берет автомобили с пробегом для перепродажи?

Прямой выкуп у потребителей (доминирующий канал). Клиенты могут продать свой автомобиль Carvana, получив онлайн-оценку за считанные минуты. Удобство этого процесса (оценка «с дивана») привело к тому, что сейчас компания получает таким образом около 70% всех автомобилей.

С аукционов. Помимо участия во всех основных аукционах, в 2022 году они приобрели сеть аукционов ADESA (а это 33 площадки по стране), чтобы получить полный контроль над процессом. Плюс они превратили их в собственные центры приема и предпродажной подготовки и логистические хабы, что позволило увеличивать производственные мощности и ускорять доставку автомобилей. С ADESA они провернули обратное действие. Добавили онлайн-аукционы, что усилило позиции аукциона.

Через трейд-ин. Это самый маржинальный источник. При покупке клиентом новой машины Carvana автоматически оценивает и забирает старую. Ой! А откуда же они взяли новые автомобили? Да вы что, вот это чудо. Они скупают дилерские центры. Там же и выкуп организуют дополнительно.

Наличие дилерских центров дало возможность получить доступ к огромным лизинговым паркам, распродажу которых контролирует производитель.

От крупных партнеров. Заключаются прямые контракты с корпоративными парками или лизинговыми компаниями.

Таким образом, мы видим важнейшую деталь — вертикальную интеграцию в части «железа». В отличие от большинства конкурентов, Carvana сама контролирует всю цепочку: от закупки до продажи.

Тем, кому интересно, компания берет деньги с клиентов за доставку автомобиля. В среднем $590.

Не забываем, что компанию создали финансисты. А CarMax создали торговцы бытовой техникой. Стоит задуматься профессионалам автобизнеса. Может, стоит смотреть шире на Мир. Но вернемся к Carvana.

Финансовые услуги в их экосистеме являются мегаважной составляющей.

Здесь компания зарабатывает существенную долю прибыли. И делает это на 3 основных инструментах:

Кредитование (самый важный инструмент): Carvana тесно сотрудничает с финансовой компанией Bridgecrest, которая выдает кредиты. Сама же Carvana получает комиссию за этот сервис и продает пулы выданных кредитов инвесторам, получая живые деньги и продолжая наращивать оборот. Эта схема сверхприбыльна: в 2025 г. 80% авто было куплено именно через их кредитование! Кредиты доступны практически всем: ставки от 5.24% до 24.99%, срок от 12 до 72 мес., сумма до $125 000, заявки одобряют в 99% случаев.

Страхование GAP. Страховка на случай угона или полной гибели автомобиля, покрывающая разницу между суммой долга по кредиту и фактической страховой выплатой.

Расширенная гарантия CarvanaCare. Это продленная гарантия, которая действует аналогично страховке от поломок после истечения стандартной. Есть несколько уровней защиты — от базового (Essential) до премиального (Premier), причем последний включает даже мелкий ремонт вмятин и защиту шин.

И снова про технологии. Ведь именно технологическое лидерство остается одним из главных активов Carvana:

Коммуникации с клиентами на высочайшем уровне.

Искусственный интеллект в логистике позволил повысить точность планирования маршрутов и увеличить показатель своевременных доставок.

Автоматизация процессов поставлена во главу всего. ИИ-инструменты внедряются повсеместно: от чат-ботов в службе поддержки до машинного обучения в разработке, что повышает производительность труда.

Платформа CARLI управляет ключевыми операциями, включая восстановление автомобилей, гарантируя высокие стандарты качества.

Глобально схема покупки автомобиля через Carvana выглядит так:

На этом, пожалуй, анализ американского рынка с точки зрения игроков можно закончить. Думаю, для общей картины этого достаточно.

Надо ли подробно рассматривать другие рынки в данном аспекте? Я, честно говоря, не вижу особого смысла. Основные тенденции точно подсветил. Американский рынок по многим позициям является лидером технологической трансформации.

Итак, что происходит в Мире с моделями продаж новых автомобилей, какие игроки встраиваются в процесс их продажи, в продажи автомобилей с пробегом и финансовых услуг рассмотрел. А на других рынках еще жестче может быть ситуация ввиду отсутствия той самой законодательной защиты дилеров.

Какие же риски для дилера в развитии платформ, особенно маркетплейсов?

- существенное сокращение доходов от продаж автомобилей (как новых, так и АСП) и финансовых услуг (как основных, так и дополнительных). За счет перетока части доходов платформам. В принципе, классифайды уже забрали себе часть дохода за формирование трафика. Однако ключевой момент многие дилеры и эксперты упускают. Есть ли баланс между экономией на привлечении собственными силами этого самого трафика и стоимостью услуг классифайдов. Эффект масштаба должен помогать классифайдам этот самый баланс поддерживать. Так чтобы дилеры оставались довольными. Но монополизация рынка может приводить и зачастую приводит к перекосам. И тогда, при отсутствии добавленной стоимости возникают конфликты, отказ от использования и другие формы протеста.

- в экстремальных условиях (когда производитель переходит к моделям прямых продаж или агентской схемы с использованием сторонней платформы) возможна полная потеря дохода от этих направлений и превращение в сервисного партнера. То есть превращение в ПВЗ с сервисной функцией в лучшем случае. В этом случае мнение дилера никого не интересует. Но тут надо учитывать интересы производителя, о которых порассуждаю чуть ниже.

- потеря контроля на CJM. Как следствие и возможная потеря доходов от сервиса. Данный риск не лежит на поверхности, но он есть.

- существенное усложнение «перетаскивания» с2с сделок на рынке в АСП в сторону с2в2с. Маркет плейс закрывает две ключевые потребности: проверку автомобиля (прежде всего юридическую, по истории автомобиля, но в некоторых случаях и техническую с привлечением специализированных компаний) и финансирование. А в случае привлечения партнеров, может и закрыть третью ключевую потребность – безопасность сделки. И тогда дилеру останется только надеяться, что его привлекут партнером по оценке технической проверки по стандартам маркетплейса и проведению сделки с2с за фиксированное вознаграждение. Надо отметить, что в этом направлении мысли у многих платформенных игроков схожи. Плюсом для дилеров является то, что компетенции ИТ-компаний не лежат в плоскости офлайн бизнеса и многим из них тяжело двигаться в этом направлении. Но успех Carvana точно будоражит умы многих по всему Миру. Вопрос времени, когда они научатся в одной команде собирать разноплановых специалистов, говорящих на одном языке.

Но есть и позитивные моменты, о которых стоит поговорить. Недаром же видно, что AutoTrader, CarGurus и тот же Amazon выстраивают процессы не «нагибая» дилера, а пытаясь дать новый опыт клиентам при учитывании интересов всех заинтересованных бизнес-сторон.

Так почему же платформы AutoTrader, CarGurus и Amazon поступают именно так?

Психология клиента! Подавляющая часть покупателей новых автомобилей и значительная часть покупателей автомобилей с пробегом нуждается в физическом контакте с автомобилем.

И в среднесрочной перспективе существенных изменений не произойдет. Те, кто говорит, что вот сейчас подрастет новое поколение и оно-то уже точно похоронит старый Мир, ошибаются.

Я это слышал в 2016–2018 годах, когда было модно рассказывать, что владение автомобилем скоро будет сходить на нет. Потому что подрастает поколение, которому интересно пользование. Только когда они повзрослели и обзавелись семьями, то сразу стало понятно, что каршеринг, чтобы возить ребенка в детский сад, школу и кружки, не вариант. От слова совсем.

Так и с выбором автомобиля. Нужно посмотреть вживую, посидеть, пощупать новый автомобиль. Иметь возможность тут и сейчас сравнить похожие, но такие разные автомобили с пробегом.

Далеко не все готовы купить в онлайне. И шоурумы производителей тут не панацея. Вспоминаем про плюсы и минусы моделей продаж для производителей. Я же прошу вас думать многомерной моделью. Да, будут те, кто пришел, посмотрел у дилера новый автомобиль и пошел искать в онлайне дешевле. Если не увидел у вас для себя ценности помимо цены автомобиля.

Но тут важна тема «что нужно клиенту».

Что ж, подошли к плюсам.

И первый существенный плюс – технологии бигтеха становятся доступными дилерам.

Второй – существенно расширяется верхняя часть воронки. И каждый этап может быть существенно эффективней. Надо только уметь этим пользоваться.

Третий – CarMax и Carvana, тратя огромные бюджеты на эксперименты, позволяют дилерам выбирать проверенные решения. Да, дилеры получаются в роли догоняющих, но при этом экономят на инвестициях. Главное не отставать на годы или десятилетие, как в ситуации с CarMax.

А что же производитель? Тут как раз про многомерность. Заинтересован ли он в доминировании платформ и плачевном состоянии дилеров? Очевидно, что и при дилерской модели, и даже при агентской у него задача сохранить сильную партнерскую сеть. А значит, он будет в одной связке с дилером играть роль балансира интересов.

Начнем с рисков. И тут все очевидно:

- потеря контроля над данными о потенциальных клиентах и их поведением приводит к зависимости от платформ.

- увеличивается риск затоваривания по малоликвидным автомобилям. Либо продажа их превращается в сверхубыточный бизнес.

- зависимость от платформы приводит к снижению прибыльности бизнеса или даже его убыточности.

- уничтожение дилеров приводит к катастрофическим последствиям и деградации производства.

Но есть и плюсы. Особенно при выходе на новые рынки.

- максимальный охват потенциальной аудитории.

- все те же технологические плюсы для себя и собственной дилерской сети.

И настало время поговорить про Его Величество Клиента!

С плюсами все очевидно и понятно:

- общение проходит в удобном формате и в удобное время!

- отсутствует ощущение давления со стороны продавца. А для многих это немаловажный факт. Очень мало людей чувствуют себя комфортно в процессе переговоров и торга. Для них это стресс!

- расширяется выбор. Да, не физический, но цифровой. Для определенной категории клиентов этого достаточно. Для большинства это превращается в один из этапов покупки автомобиля. Причем перемещение из онлайна в офлайн и обратно может происходить несколько раз за один цикл покупки автомобиля. Омниканальность дает новый позитивный опыт и другой уровень удобства. Для части клиентов является критичной.

- прозрачность сделки. В восприятии клиента. Психология так работает, что покупателю не важен факт, а важно его восприятие. «Вот дилеры берут комиссию с банков, страховых и ассистанских компаний, а платформа предлагает честный продукт. Поэтому там сделка выгодней». Ха-ха. Мы же понимаем, что зачастую клиент платит столько же, а иногда и больше. Он уверен, что все великолепно. И это для него главное.

А что же с минусами? Неужели они есть? Да, они в основном не тут и сейчас реализуются, но есть и сиюминутные.

- вероятность ограничения выбора как со стороны платформы, так и со стороны производителя высокая. Так эффективней строить бизнес.

- для многих клиентов важен контакт с человеком при выборе и покупке. Да, комфортный, без давления, но нужен. А при покупке автомобиля с пробегом это желание у части клиентов многократно усиливается.

- ограничение офлайн-инфраструктуры может привести к проблемам как с выбором, так и с дальнейшим обслуживанием.

- с возрастанием влияния платформ цена для клиента имеет огромный шанс вырасти. Об этом многие не задумываются. Но уже сейчас выгодней совершать дорогостоящие покупки (мебель, техника, например) у пока еще живых поставщиков напрямую, а не на маркетплейсах.

И какой же второй промежуточный вывод можно сделать?

Второй промежуточный вывод

На мой взгляд по-настоящему эффективная и интересная для всех участников модель будет состоять в сочетании офлайна и онлайна при балансе интересов производителей, платформ, дилеров. Потому что, выкидывая одно из двух последних звеньев, неминуемо система будет входить в шаткое состояние и со временем рушиться. Почему? Потому что невозможно закрыть все потребности клиентов, не имея в наличие всего функционала. При этом для балансировки и производителям, и дилерам нужно поднимать технологический уровень и, конечно же, пересобирать дилерскую модель с точки зрения заработка и прозрачности отношений с клиентом. К тому же это все равно придётся делать под давлением государства.

Глава 5. Российский авторынок. Мир розовых пони точно не про нас.

Если вы осилили весь текст выше, то молодцы. Осталось не так много. Я подошел к разделу, где кратко опишу картину, сложившуюся на российском автомобильном рынке. Все игроки изображают из себя розовых пони,

но на самом деле жесткие бойцы, иногда даже помышляющие стать убийцами других игроков.

И пока никто серьезно не попытается найти баланс интересов ради того самого КЛИЕНТА.

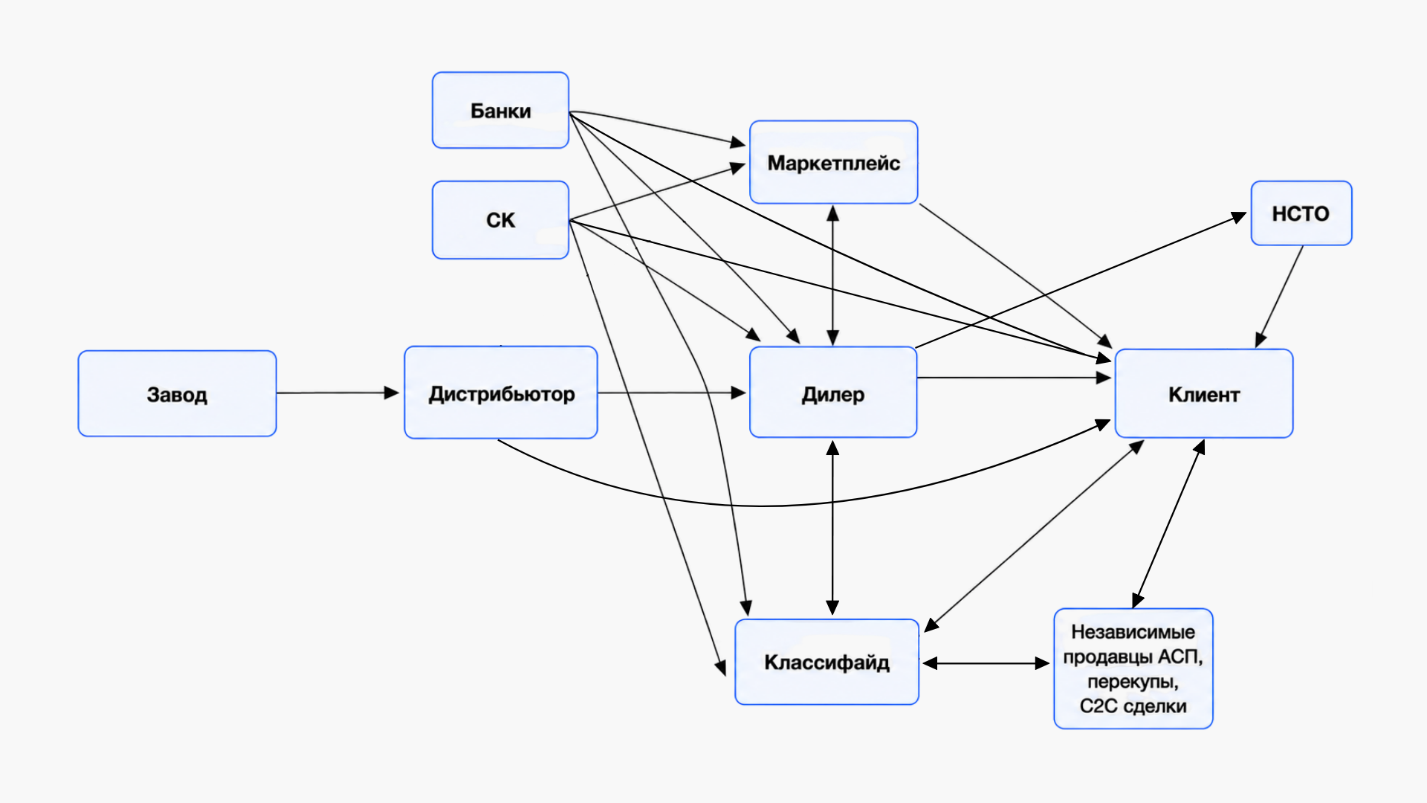

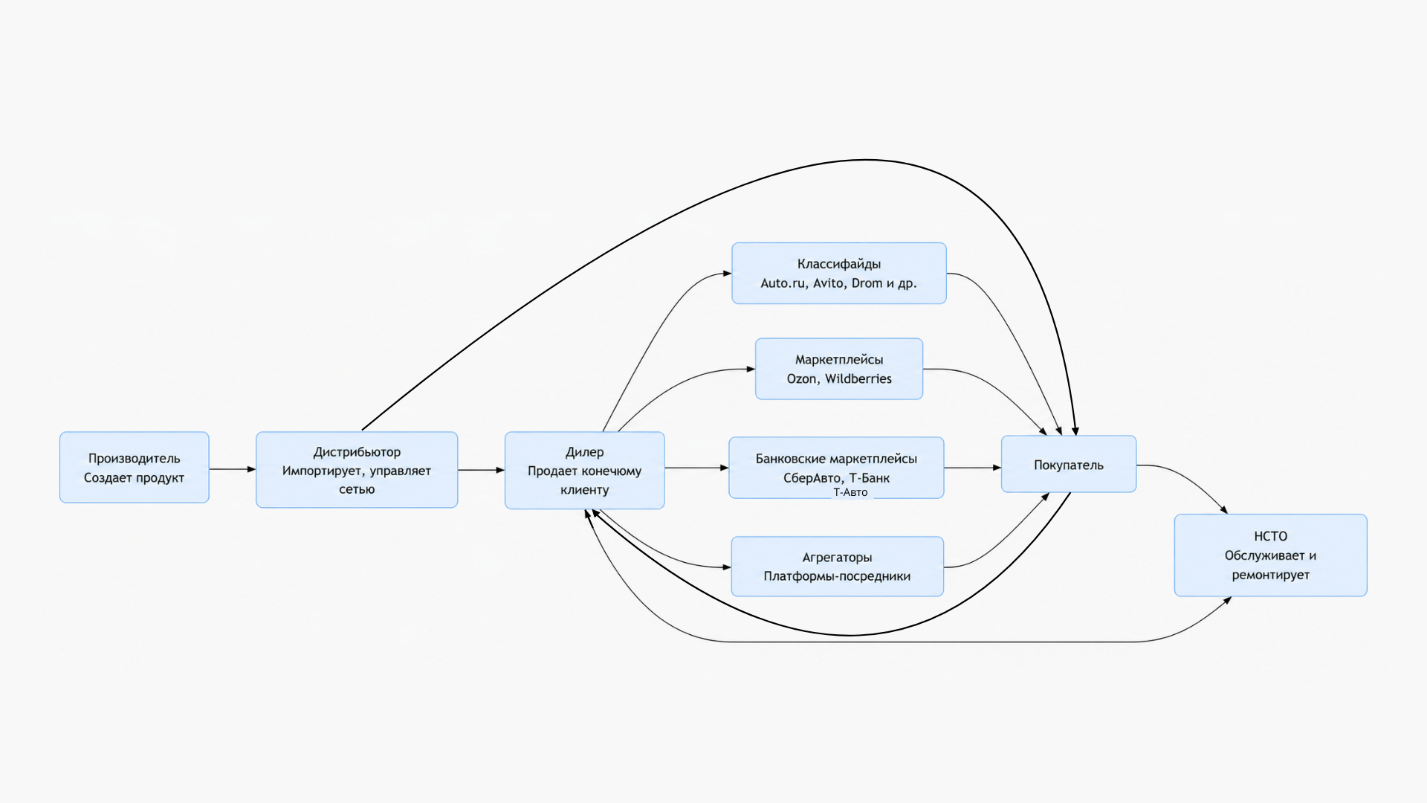

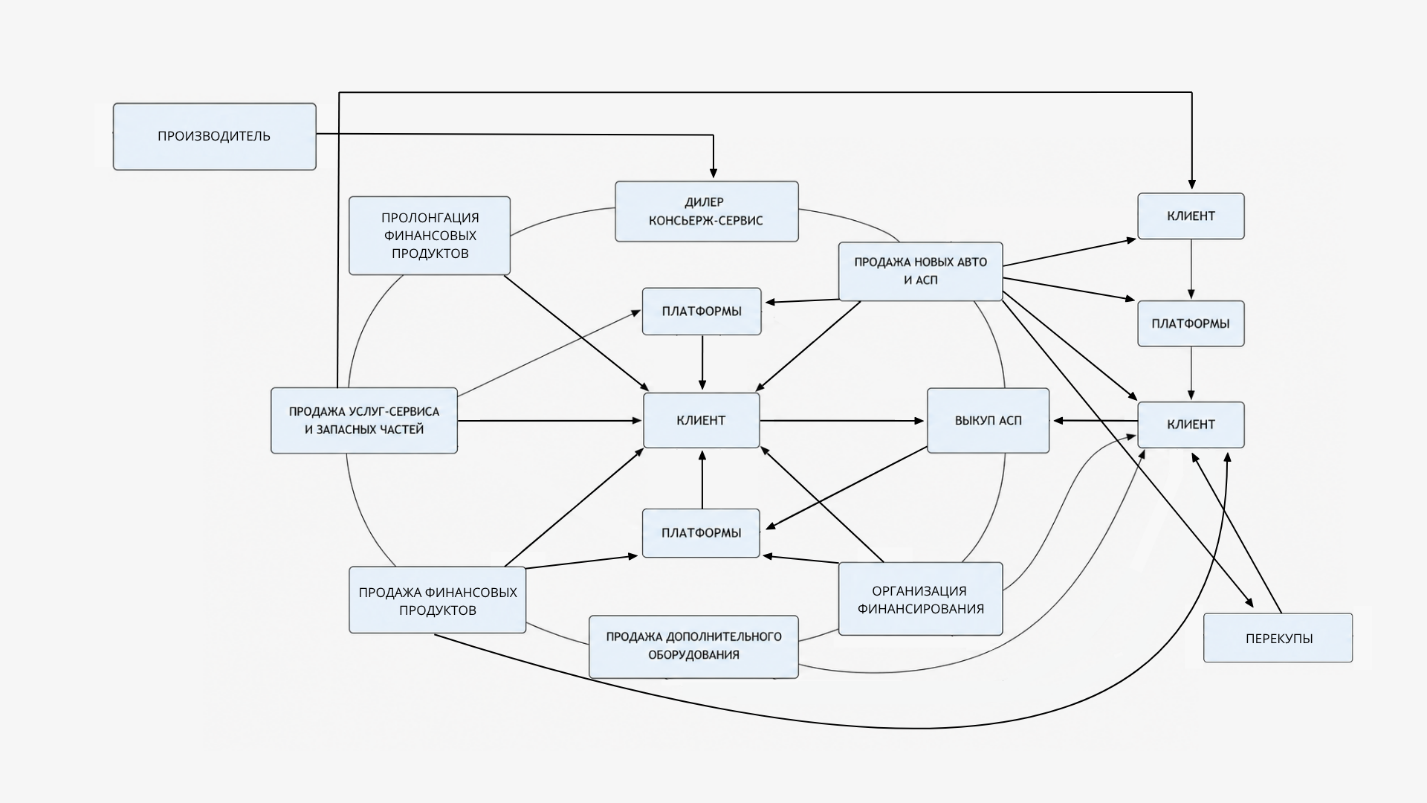

Укрупненно взаимодействие с клиентом на рынке новых автомобилей выглядит так:

Российский рынок продажи новых автомобилей в целом гораздо больше похож на американский с элементами европейского и китайского.

Нет такой защиты дилерского бизнеса, как в США. Тут скорее незащищенность дилеров перед производителем у нас, как в Китае.

От американского рынка у нас пока еще абсолютное доминирование дилерской модели при сильных позициях классифайдов и усиливающихся позициях маркетплейсов (правда пока налицо значительная переоценка угроз этого канала на сегодняшний день).

Не забываем про попытки маркетплейсов напрямую договориться с производителями о продаже минуя дилеров. Правда пока все такие предложения отвергались производителями. И в части новых мы имеем ситуацию с продажей дилерских автомобилей.

Ответ почему так происходит я давал, когда анализировал модели продаж на зарубежных рынках.

Но полезно еще раз напомнить.

Потеря дилерской сети очень быстро приведет к зависимости от платформы на локальном рынке и потере лица бренда.

Автомобиль на маркетплейсе — это еще один товар в бесконечной ленте.

Клиент принадлежит платформе, а не марке. Это самый важный пункт. Данные покупателя, его поведенческий паттерн, история запросов становятся цифровой собственностью маркетплейса. Производитель перестает понимать своего клиента и попадает в зависимость от воли и комиссий платформы.

Если завтра маркетплейс вдруг поднимет в выдаче конкурента, производитель окажется бессилен. В результате в перспективе ценовые войны и потеря маржи.

К этому добавляется гарантийная и сервисная неопределенность. Кто отвечает за предпродажную подготовку при продаже через маркетплейс? Кто обслуживает по гарантии и решает сложные случаи? Это может породить хаос, который окончательно отвадит клиента от марки.

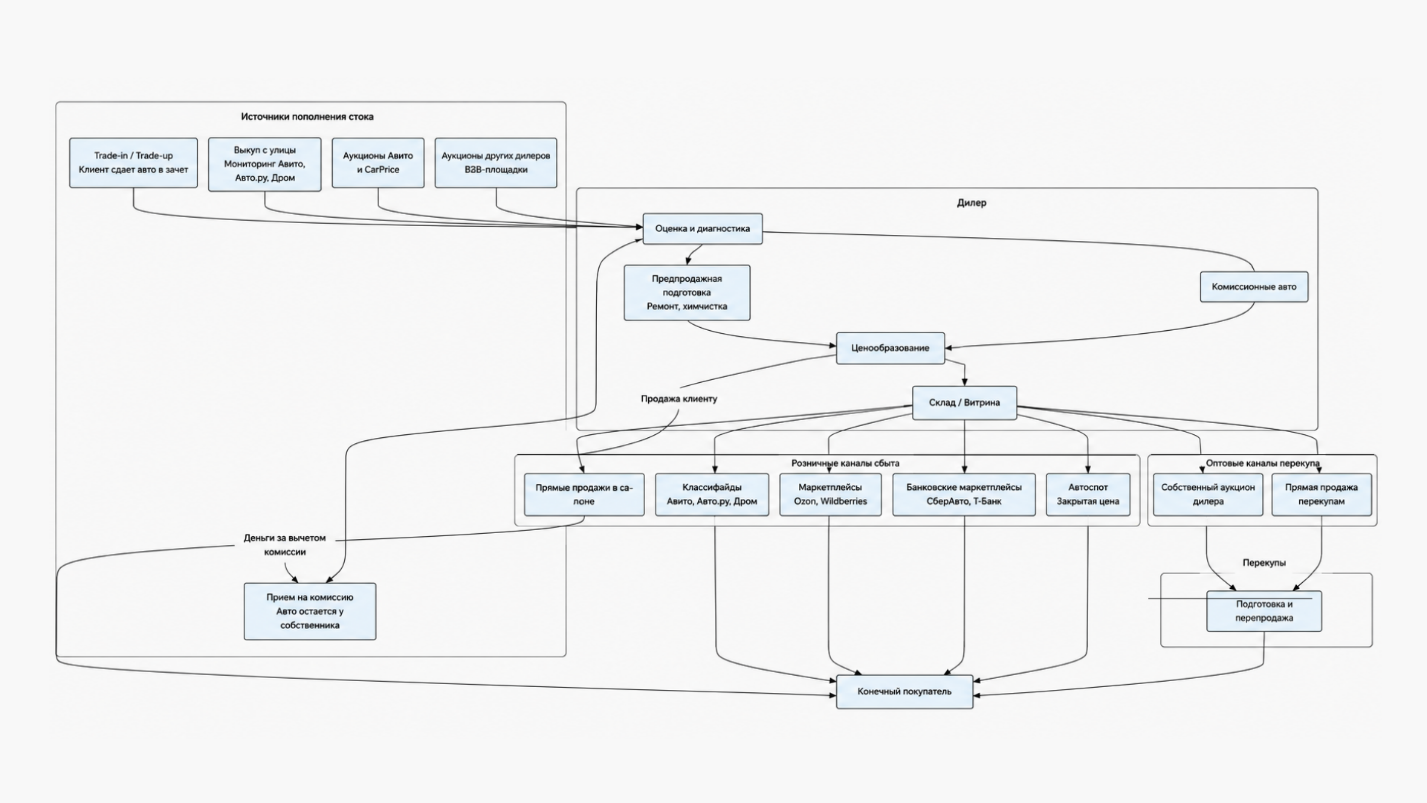

А вот с АСП ситуация начинает меняться кардинально. Пока ландшафт в этом сегменте выглядит так:

Но это ненадолго.

Маркетплейсы (в первую очередь Сберавто и Т-авто) усиливают позиции и готовятся отвоевывать себе рынок по примеру Carvana в США.

Правда пока, на мой взгляд, нашим игрокам существенно не хватает компетенций для разработки стратегий и их реализации. Но эту задачу они скорее всего решат (но это не точно), когда поймут, что иметь данные клиента, информацию про чужой автомобиль и предодобрить ему кредит – это лишь малая часть того, что нужно сделать, чтобы дать ценность, которая позволит масштабировать бизнес.

А для этого команды «успешных менеджеров» недостаточно.

Плюс на одной модели финансирования рынок не захватить. А значит надо строить или выкупать офлайн-инфраструктуру и формировать стоки. Ну или договариваться с дилерами на партнерские отношения, чего пока не происходит. Я про по-настоящему партнерские и масштабные отношения сейчас.

Да и доля, которую они смогут отвоевать у дилеров, не критичная, казалось бы, если смотреть на американский рынок.

Да, Carvana растет и ставит грандиозные планы. Но место есть и для дилеров на этом рынке.

Есть и другие нюансы:

В эту игру уже включились классифайды, предлагая, как минимум, финансирование сделок С2С и часть клиентов маркетплейсы и дилеры потеряли и еще потеряют.

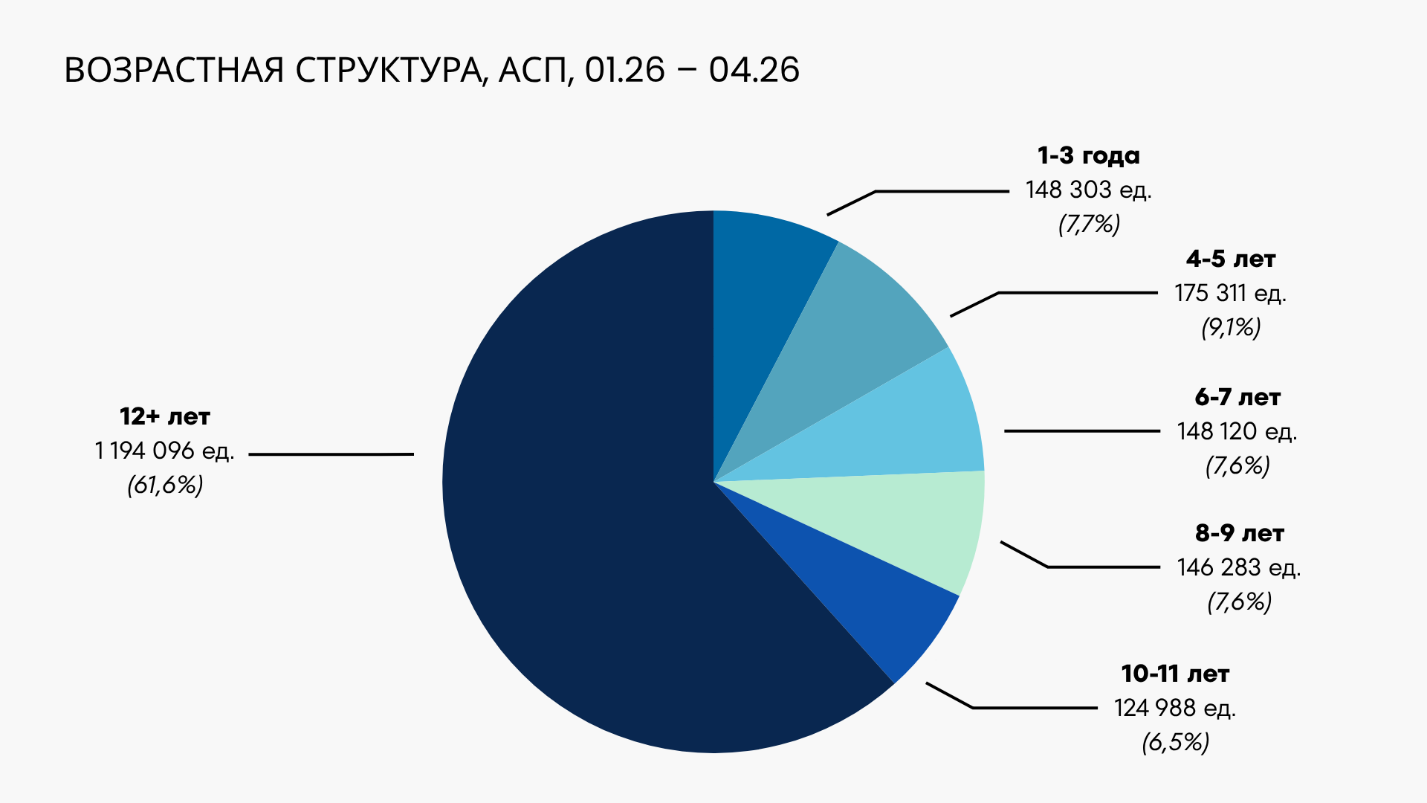

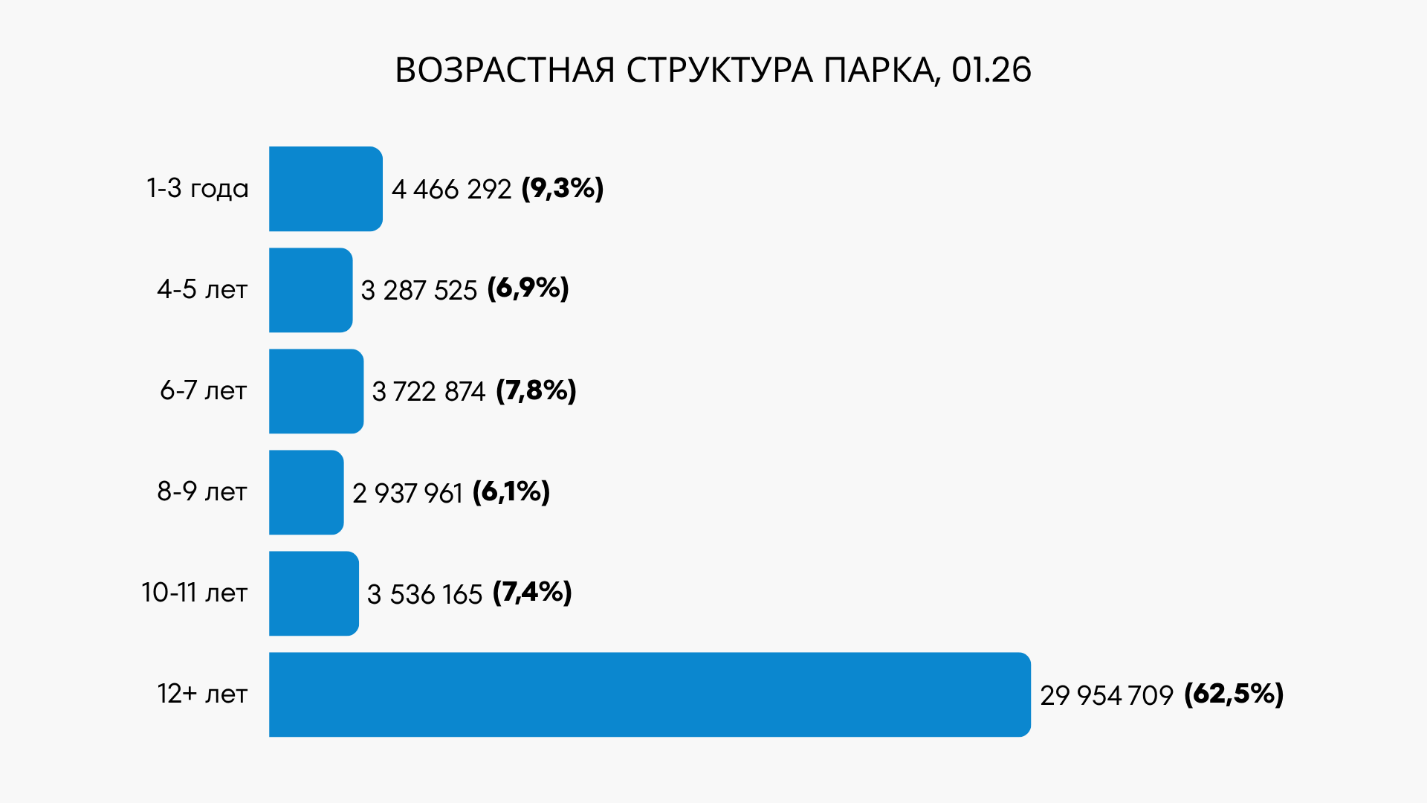

В перспективе 3–5 лет доля возрастной группы АСП, в которой большинство дилеров привыкло работать, не восстановится до тех показателей, которые мы имели до 2022 года. Вот, посмотрите.

А теперь ответьте себе в каких возрастных сегментах вы работаете. И выясните, что вы никакой не CarMax, который выкупает любой автомобиль, если договорился по цене. Дилеры же у нас бьются за маленький высококонкурентный сегмент рынка.

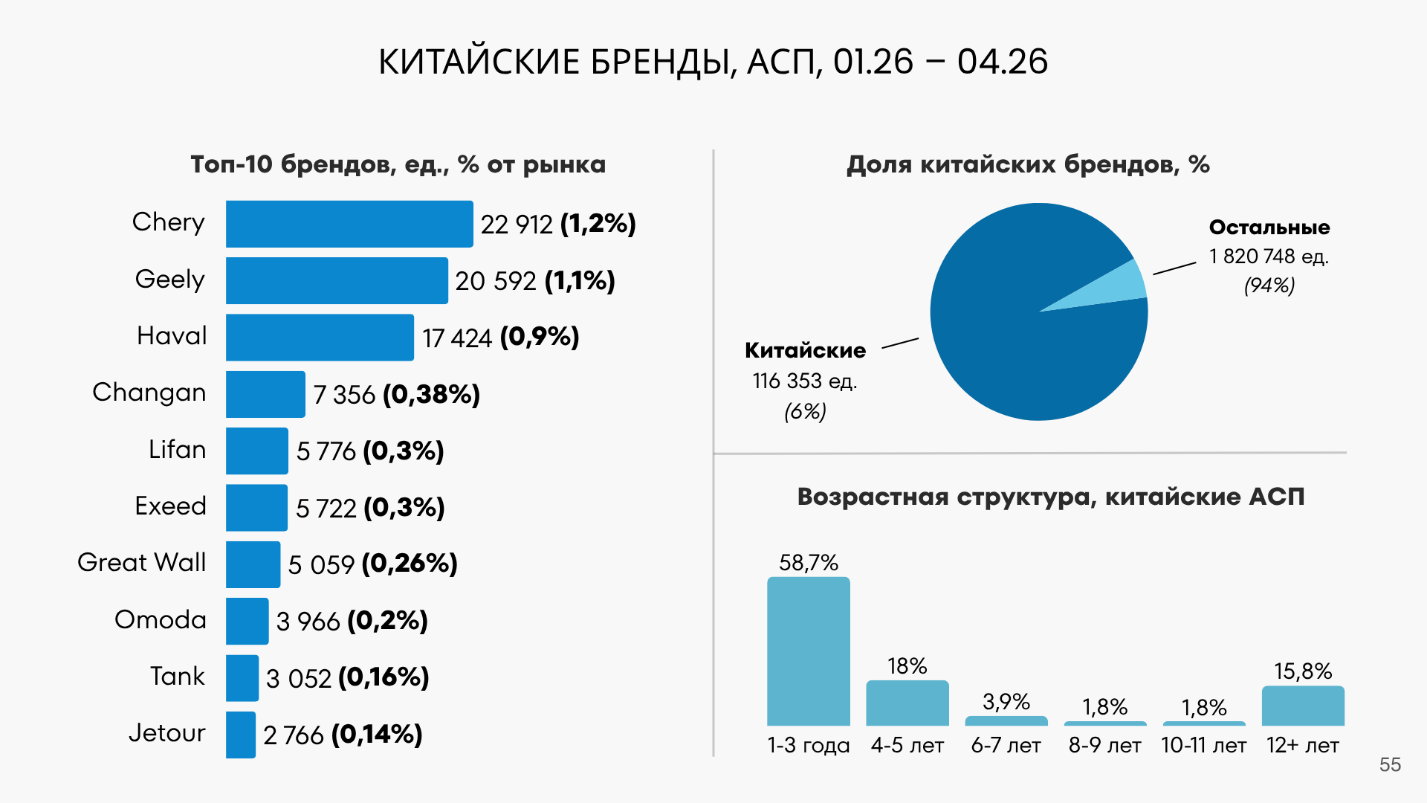

А если посмотреть на китайский сегмент, то тут вообще много интересного.